Khấu trừ 'phí ban đầu' đến 90%, bảo hiểm đẩy phần thiệt cho khách

Hoàng Minh -

30/06/2024 11:00 (GMT+7)

(VNF) - Khi tham gia bảo hiểm thọ, người mua sẽ bị khấu trừ chịu nhiều loại phí khác nhau như phí ban đầu, phí bảo hiểm rủi ro, phí quản lý hợp đồng, phí quản lý quỹ… Đáng chú ý, hiện nay, phí ban đầu bị trừ nhiều nhất, có công ty lên đến 90% trong năm đầu tiên. Việc này được cho là “bất lợi” với khách hàng khi xảy ra sự cố không thể tiếp tục tham gia

Khấu trừ phí đến khi kết thúc đóng phí

Chị Lê Mai Hoa (38 tuổi) ở Hà Nội cho biết, chị vừa được tư vấn một gói bảo hiểm liên kết đơn vị của công ty Dai ichi Life, sản phẩm An Thịnh đầu tư, trước khi ký hợp đồng, chị Hoa hỏi rất kỹ tư vấn về các loại phí khấu trừ trong hợp đồng. Trong đó chị Hoa khá bất ngờ với mức phí ban đầu, được chia thành từng mức theo năm.

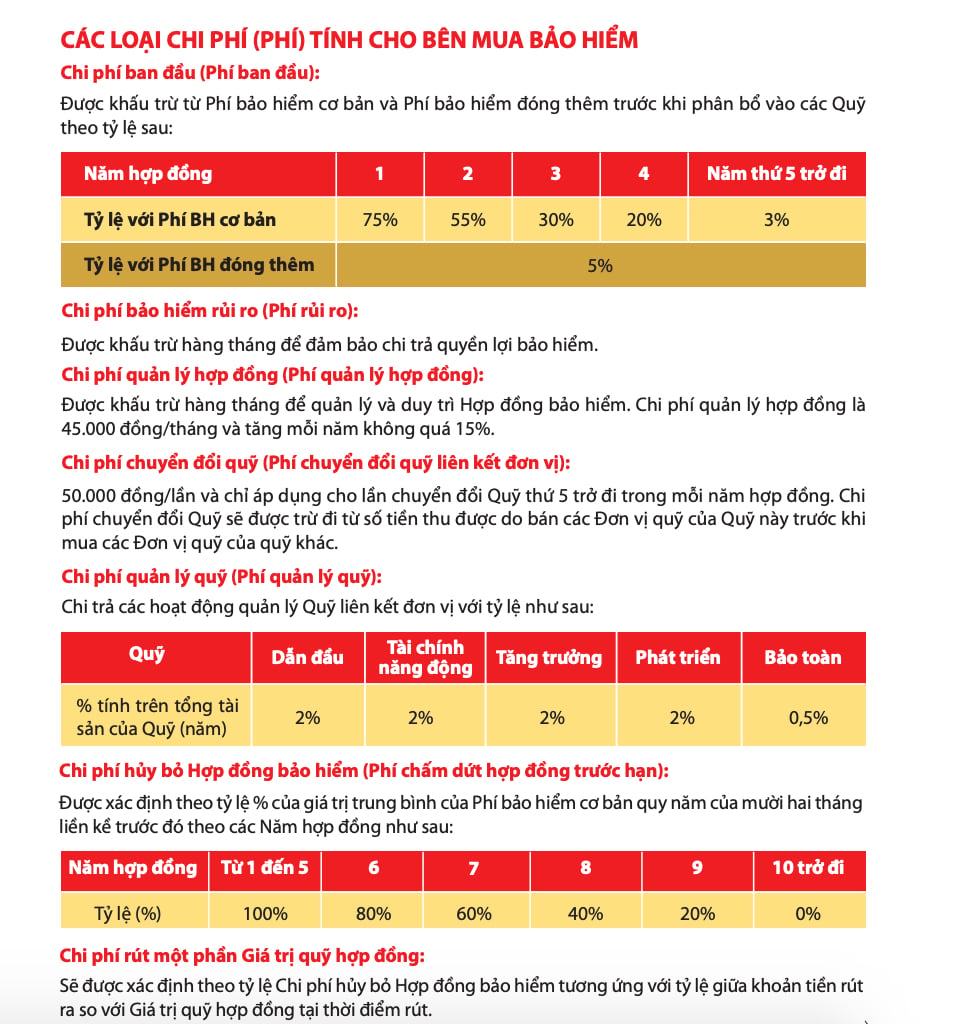

Cụ thể, năm thứ nhất khấu trừ 75% phí bảo hiểm cơ bản, năm thứ 2 là 55%, 30% cho năm thứ ba và 20% cho năm thứ 4 đóng phí. Từ năm thứ 5 trở đi, mức phí này là 3%/năm và kéo dài cho đến khi kết thúc đóng phí, thường là 15 hoặc 20 năm.

Cho rằng mức phí này khá cao, chị Hoa đắn đo muốn tìm hiểu thêm thông tin phí ban đầu của một số hãng bảo hiểm khác.

“Cộng thử vào thì tổng lên đến gần 240%, nghe nói là mức này giảm theo Luật kinh doanh bảo hiểm mới, mà vẫn chưa thấy đâu. Có khi tôi chờ thêm xem khi nào giảm phí thì mới tham gia, chứ khấu trừ vậy thì cao quá”, chị Hoa nói thêm.

Tương tự, anh Lê Minh Toàn (29 tuổi), Nam Từ Liêm, Hà Nội cũng mới được tư vấn viên giới thiệu sản phẩm bảo hiểm Món quà tương lai của Manulife, mức phí ban đầu anh nắm được là 85% cho năm thứ nhất, 75% cho năm thứ 2 và mức 20% cho năm thứ 3 tham gia, từ năm thứ 4 mức phí này bằng 0 đối với phí bảo hiểm cơ bản.

“Tôi được tư vấn mức phí này theo quy định của Bộ Tài chính phê duyệt cho các công ty bảo hiểm, nên không thể thay đổi gì được. Mục tiêu là bảo vệ, nên tôi vẫn đồng ý tham gia”, anh Toàn chia sẻ.

Phí ban đầu bảo hiểm là loại phí được dùng để bù đắp chi phí liên quan tới việc khai thác hợp đồng bảo hiểm, chi phí vốn của doanh nghiệp bảo hiểm… Theo ghi nhận của VietnamFinance, đa phần các công ty bảo hiểm nhân thọ hiện nay, có mức phí ban đầu đều ở mức cao, có công ty mức phí này lên đến 90% năm đầu tiên.

Cụ thể, AIA mức phí của sản phẩm An Phúc Trọn Đời Ưu Việt là 90% năm thứ nhất và từ năm thứ 5 trở đi mức phí này là 1,5%. Sản phẩm Vita – Sống tự tin của Generali cũng ở mức 60% năm thứ nhất, đến năm thứ 5 là mức 5%, từ năm thứ 6 trở đi mức phí này bằng 0. Hay như sản phẩm Kế hoạch Tài chính chủ động, Công ty TNHH bảo hiểm Chubb Việt Nam, năm đầu tiên mức phí này là 70%, giảm xuống còn 60% năm thứ 2, năm thứ 3 ở mức 30% và từ năm thứ 4 mức phí này bằng 0.

Theo các chuyên gia tài chính, với mức phí ban đầu cao như hiện nay, đa phần người tham gia không được lợi. Sau khi trừ mức phí này, và các loại phí khác, số tiền còn lại mới được đưa vào giá trị tài khoản và mang đi đầu tư để sinh lời.

Khi nào mới giảm?

Theo tìm hiểu của VietnamFinance, thông tư 67/2023/TT-BTC có quy định tỷ lệ phí của các sản phẩm bảo hiểm liên kết đầu tư trong năm đầu tiên không được vượt quá 50% phí bảo hiểm theo năm, năm thứ 2 không được vượt quá 30%, từ năm thứ 3 đến năm thứ 5 không được vượt quá 20%, từ năm thứ 6-10 tối đa 2%, và năm thứ 11 trở đi là 0%. Phí ban đầu của các sản phẩm liên kết đầu tư đóng phí một lần không quá 10% phí bảo hiểm đóng một lần.

Ngoài ra, đối với sản phẩm bảo hiểm hưu trí, phí năm đầu được quy định không vượt quá 5% tổng phí bảo hiểm thu được trong năm tài chính. Phí năm đầu đối với phần phí bảo hiểm đóng thêm không vượt quá 1,5% phí bảo hiểm đóng thêm của từng năm hợp đồng và trong 10 năm đầu của hợp đồng bảo hiểm.

Chị Nguyễn Mai Phương (37 tuổi), ở Hà Nội, tư vấn viên 7 năm kinh nghiệm cho biết, mặc dù đã có quy định theo thông tư số 67/2023/TT-BTC, nhưng ghi nhận hiện nay trên thị trường, gần như chưa có doanh nghiệp bảo hiểm nào công bố giảm mức phí ban đầu. Lý do được đưa ra là mỗi một sản phẩm đã được Bộ Tài chính phê duyệt điều khoản và mức phí sẽ tuân thủ theo quy định của hợp đồng đó. Các sản phẩm phổ biến liên kết chung và Liên kết đơn vị hiện có đang là các bộ quy tắc điều khoản cũ.

“Chưa có sản phẩm mới, chưa được Bộ Tài chính phê duyệt điều khoản mới, thì chưa có giảm phí ban đầu”, chị Mai Phương nói thêm.

Đồng quan điểm, Luật sư Vũ Văn Cương, Giám đốc Trung Tâm Tư vấn Pháp Luật, Trường Đại học Luật Hà Nội cho rằng, các sản phẩm bảo hiểm đang được bán hiện nay đều là sản phẩm cũ đã được Bộ Tài chính phê duyệt từ trước nên chưa phải tuân thủ theo quy định mới, nếu doanh nghiệp ra sản phẩm mới thì phải áp dụng theo thông tư nêu trên. Mức phí hiện tại tính cho người tham gia là đúng quy định của pháp luật.

Theo luật sư Cương, khoản 4 và khoản 5, Điều 22 - Thông tư 67/2023/TT-BTC có quy định về việc sửa đổi, bổ sung tính phí sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khoẻ đã đăng ký với Bộ Tài chính theo quy định tại điều này, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải chứng minh được tính phù hợp của việc sửa đổi, bổ sung căn cứ trên số liệu thống kế của doanh nghiệp, chi nhánh trong thời gian triển khai sản phẩm và có xác nhận của chuyên gia tính toán.

Trường hợp sửa đổi, bổ sung cơ sở tính phí của các sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khoẻ, đã được Bộ Tài chính phê chuẩn trước khi thông tư này có hiệu lực , những nội dung sửa đổi bổ sung tại cơ sở tính phí theo đề nghị của Doanh nghiệp phải phù hợp với các quy định tại Thông tư này.

Các chuyên gia Tài chính – Bảo hiểm cho biết, trước đây chưa có quy định cụ thể về mức phí ban đầu, mức phí khấu trừ tối đa năm đầu mỗi khách hàng tham gia phải chịu, nên mới có tình trạng mỗi công ty bảo hiểm áp dụng một mức, và con số này được quy định trong điều khoản hợp đồng bảo hiểm ký kết, được Bộ Tài chính phê duyệt.

Với quy định mới này, khi được các công ty bảo hiểm tuân thủ sẽ giảm được mức phí khấu trừ ban đầu khi tham gia. Từ đó, các công ty sẽ phải giảm chi phí khai thác hợp đồng bảo hiểm, cụ thể là chi phí hoa hồng sẽ áp dụng mức giảm theo luật từ 01/07/2024.

“Nhờ đó người tham gia bảo hiểm sẽ được lợi, đồng thời giúp thanh lọc đội ngũ tư vấn viên bảo hiểm, hướng đến thị trường minh bạch và bền vững”, một vị chuyên gia bảo hiểm nhấn mạnh.

Vốn ngoại đổ vào DN bảo hiểm: Lựa chọn nào để thoát thế kẹt?

Tài chính

(VNF) - Sự phân hoá mạnh mẽ trên thị trường bảo hiểm phi nhân thọ (BHPNT) đã khiến nhóm các DN quy mô nhỏ ngày càng khó khăn. Theo đó, các nhà đầu tư nước ngoài tại các DN này cũng khó hiện thực hoá tham vọng của mình. Sau nhiều năm không đạt được mục tiêu và kỳ vọng tương lai không tích cực khiến nhiều nhà đầu tư sẽ phải tính lại kế hoạch của mình.

TIN LIÊN QUAN

- 'Đã đến lúc nâng tầm chất lượng tư vấn bảo hiểm nhân thọ' 15/06/2024 10:42

- Vốn ngoại đổ vào DN bảo hiểm: 20 năm mòn mỏi và ‘người đến, kẻ đi’ 10/06/2024 08:00

- Vốn ngoại vào DN bảo hiểm phi nhân thọ: Hai mảng màu trên thị trường 2,8 tỷ USD 07/06/2024 09:30

Cùng chuyên mục

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

Đề nghị nhanh chóng giải quyết quyền lợi bảo hiểm cho khách hàng vùng lũ lụt

25/11/25 12:40 (GMT+7)

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

Ngày hội Sống Khỏe Mỗi Ngày 2025: Hơn 1.000 người dân Hải Phòng được khám sức khỏe miễn phí

24/11/25 15:32 (GMT+7)

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

‘Mặt trái’ của bảo hiểm nhân thọ không phải khách hàng nào cũng chấp nhận

24/11/25 08:30 (GMT+7)

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

Không chỉ ứng phó rủi ro, bảo hiểm còn đồng hành cùng khách hàng trong cuộc sống

22/11/25 10:08 (GMT+7)

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

Cái giá của sự trung thực: Bảo hiểm huỷ quyền lợi, tăng phí vì khách hàng kê khai sai

21/11/25 13:30 (GMT+7)

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

Thêm nhiều sản phẩm mới chuyên biệt, bảo hiểm nhân thọ chờ thời ‘khởi sắc’

18/11/25 14:00 (GMT+7)

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

Tăng lương tối thiểu, mức đóng BHXH từ năm 2026 sẽ điều chỉnh thế nào?

18/11/25 09:14 (GMT+7)

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

Không chỉ chi tiền bồi thường là xong, bảo hiểm phải đồng hành với khách hàng

15/11/25 09:45 (GMT+7)

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

Tự đục vỡ xương, gây thương tích chính mình để trục lợi bảo hiểm hơn 6 tỷ đồng

14/11/25 20:18 (GMT+7)

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

Bão chồng bão, doanh nghiệp bảo hiểm tổn thất thêm hàng trăm tỷ

13/11/25 11:30 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

Tỷ lệ bồi thường bảo hiểm bắt buộc xe máy thấp: Vì đâu nên nỗi?

11/11/25 12:00 (GMT+7)

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

Nâng hạn mức giao dịch qua ví điện tử cá nhân lên 300 triệu đồng/tháng

08/11/25 09:30 (GMT+7)

(VNF) - Theo Thông tư 41/2025/TT-NHNN, tổng hạn mức giao dịch của một khách hàng tại một tổ chức cung ứng ví điện tử được phép tăng lên tối đa 300 triệu đồng/tháng đối với các giao dịch thanh toán một số dịch vụ thiết yếu.

Bảo hiểm xe máy bắt buộc: Có nên bỏ vì không hiệu quả?

05/11/25 09:00 (GMT+7)

(VNF) - Nhiều đại biểu quốc hội cho rằng, bảo hiểm xe máy bắt buộc khi triển khai thực tế không hiệu quả và đề xuất bỏ loại hình này.

Doanh nghiệp bảo hiểm thống kê thiệt hại hàng chục tỷ đồng do bão số 12

04/11/25 15:00 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm ghi nhận thiệt hại chủ yếu ở nghiệp vụ xe cơ giới và tài sản kỹ thuật, với tổng giá trị bồi thường ước tính lên tới hàng chục tỷ đồng.

‘Đã tham gia bảo hiểm, khi đáo hạn rút tiền được ngay’

03/11/25 13:15 (GMT+7)

(VNF) - Trước ý kiến của nhiều đại biểu cho rằng, bảo hiểm “đóng tiền vào thì dễ, rút ra lại rất khó”, Phó Thủ tướng Hồ Đức Phớc cho rằng, ông đã từng tham gia bảo hiểm, khi đáo hạn muốn là rút tiền ra được ngay và các công ty phải trả tiền theo quy định.

Đối mặt nợ xấu lên đến 15%, công ty tài chính cắt giảm cho vay tiền mặt

01/11/25 07:30 (GMT+7)

(VNF) - Từ sau giai đoạn tăng trưởng nóng, các công ty tài chính tiêu dùng đã bước vào quá trình tái cấu trúc sâu rộng, giúp danh mục cho vay trở nên cân bằng hơn.

Ô tô ngập lũ tiền sửa chữa bằng 90% giá trị xe: Không bảo hiểm gần như mất trắng tài sản

31/10/25 08:30 (GMT+7)

(VNF) - Sau đợt mưa bão liên tiếp vừa qua, hàng loạt xe ô tô bị ngập nặng, gây ra thiệt hại nghiêm trọng. Đáng chú ý, có hồ sơ bồi thường cho thấy chi phí sửa chữa đã lên đến 90% giá trị chiếc xe, khiến nhiều chủ xe đứng trước nguy cơ mất trắng tài sản.

Nếu ‘cơm áo gạo tiền’ không phải là vấn đề, mối quan tâm lớn nhất của người Việt là gì?

31/10/25 08:00 (GMT+7)

(VNF) - Sự dịch chuyển mạnh mẽ của tầng lớp trung lưu tại Việt Nam đang mở ra một kỷ nguyên mới: người Việt không chỉ mong muốn “đủ sống”, mà còn khao khát nâng tầm chất lượng sống, bảo vệ thành quả và chuẩn bị vững vàng cho tương lai của thế hệ kế tiếp. Song song với đó, những khoảng trống bảo vệ ngày càng rõ nét, khi những rủi ro bất ngờ vẫn có thể ảnh hưởng đến kế hoạch tài chính tưởng chừng đã vững vàng.

Chậm đóng bảo hiểm xã hội sau 60 ngày có thể bị truy cứu trách nhiệm hình sự

29/10/25 17:54 (GMT+7)

(VNF) - Bảo hiểm xã hội Việt Nam cho biết, nếu người lao động chậm đóng bảo hiểm xã hội sau 60 ngày dù đã có văn bản đôn đốc sẽ bị coi là trốn đóng và hành vi này nặng nhất có thể bị truy cứu trách nhiệm hình sự.

Huế ngập sâu trong đêm: Ô tô tiền tỷ hư hại, bảo hiểm chi trả thế nào?

28/10/25 13:30 (GMT+7)

(VNF) - Nước lũ ở Huế lên quá nhanh khiến hàng trăm xe ô tô trong thành phố ngập qúa bánh xe, trong đó có rất nhiều phương tiện nước đã tràn vào trong xe, gây hư hỏng nặng.

Ghi nhận đúng và chi trả nhanh: Trải nghiệm 'niềm tin' cùng bảo hiểm qua thiên tai

28/10/25 08:00 (GMT+7)

(VNF) - Ông Lê Xuân Bách - Phó Tổng Giám đốc PTI cho rằng, việc các doanh nghiệp bảo hiểm nỗ lực trong việc nâng cao trải nghiệm khách hàng sau mỗi đợt thiên tai bão lũ cũng góp phần "neo" giữ niềm tin của người dân đối với bảo hiểm.

Thiệt hại trăm tỷ vì ngập lụt: Tiền bảo hiểm là nguồn vốn ‘cứu cánh' cho DN

27/10/25 12:00 (GMT+7)

(VNF) - Trước những thiệt hại nặng nề của nền kinh tế gây ra bởi bão lũ trong hơn một năm vừa qua, các công ty bảo hiểm cũng đã nhanh chóng xác minh tổn thất, chi trả bồi thường sớm giúp các doanh nghiệp có ngay nguồn tài chính để tái thiết sản xuất.

Đưa ví điện tử vào bảo hiểm tiền gửi: Người dùng có thêm 'lá chắn'

24/10/25 10:45 (GMT+7)

(VNF) - Việc đưa ví điện tử vào nội dung của Luật Bảo hiểm Tiền gửi được xem là bước cần thiết nhằm đảm bảo an toàn cho người dùng, trong bối cảnh giao dịch tài chính số ngày càng phổ biến.

Bảo hiểm: 'Cỗ máy' tích luỹ vốn an toàn và dài hạn cho nền kinh tế

22/10/25 07:00 (GMT+7)

(VNF) - Nếu muốn dòng vốn bảo hiểm thực sự trở thành một “trụ cột ổn định” của nền kinh tế, Việt Nam cần đi song hành trên cả hai hướng: mở rộng nền khách hàng tham gia bảo hiểm và nâng cấp môi trường đầu tư cho các doanh nghiệp bảo hiểm.

Tin khác

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

MULTIMEDIA

Khảo sát tiến độ các dự án nhà ở xã hội xây dựng ở Đà Nẵng

(VNF) - Hàng loạt dự án nhà ở xã hội tại Đà Nẵng như An Trung 2, Đại Địa Bảo, Ecohome Hòa Hiệp… đang được đẩy nhanh tiến độ, cung cấp hàng nghìn căn hộ cho thị trường, đáp ứng nhu cầu an cư của người thu nhập thấp.