Ngân hàng: 'Mất các thiết bị cá nhân nguy hiểm hơn nhiều lần so với mất thẻ tín dụng'

Anh Phan -

04/03/2021 11:30 (GMT+7)

(VNF) - Việc bị mất các thiết bị cá nhân như điện thoại di động, máy tính bảng… (bao gồm quyền điều khiển thiết bị) nguy hiểm hơn nhiều lần so với mất thẻ tín dụng. Bởi, thiết bị cá nhân của người dùng chứa rất nhiều dữ liệu nhạy cảm có thể được sử dụng nếu rơi vào tay kẻ xấu.

Ngân hàng: 'Mất các thiết bị cá nhân nguy hiểm hơn nhiều lần so với mất thẻ tín dụng'.

Nhiều rủi ro từ việc thất thoát dữ liệu cá nhân

VietinBank cho hay trong những năm gần đây, các giao dịch tài chính của khách hàng đang ngày càng đa dạng về phương thức, trong đó xu hướng sử dụng kênh giao dịch điện tử chứng kiến sự phát triển một cách mạnh mẽ. Người tiêu dùng hiện tại có thể thanh toán mua bán hàng hóa, thanh toán hóa đơn, hay thậm chí mở tài khoản và giao dịch ngân hàng tại chỗ thông qua các thiết bị điện tử như máy tính cá nhân và điện thoại di động.

Tuy nhiên, theo VietinBank, bên cạnh những lợi ích to lớn mà giao dịch tài chính trực tuyến mang đến, người sử dụng đã và đang phải đối mặt với những rủi ro tiềm ẩn từ việc thất thoát dữ liệu cá nhân. Nếu không có nhận thức đầy đủ, người sử dụng sẽ dễ dàng trở thành mục tiêu của tội phạm tài chính, có nguy cơ bị lợi dụng cho những giao dịch bất chính và thiệt hại tài sản không mong muốn. Rủi ro bảo mật thông tin gắn chặt với các rủi ro khi sử dụng thiết bị di động và các rủi ro khi giao dịch tài chính trực tuyến.

VietinBank cũng chỉ ra các rủi ro phổ biến khi sử dụng thiết bị di động như: mất cắp, thất lạc, bị lợi dụng quyền điều khiển thiết bị cá nhân

Ngân hàng khẳng định ngày nay, việc bị mất các thiết bị cá nhân như điện thoại di động, máy tính bảng… (bao gồm quyền điều khiển thiết bị) nguy hiểm hơn nhiều lần so với mất thẻ tín dụng. Bởi, thiết bị cá nhân của người dùng chứa rất nhiều dữ liệu nhạy cảm có thể được sử dụng nếu rơi vào tay kẻ xấu.

Nếu người dùng thất lạc thiết bị cá nhân ở quán ăn, sân bay hoặc bất kỳ địa điểm công cộng nào khác, rủi ro mất dữ liệu là rất cao. Trong trường hợp gặp phải kẻ xấu, các dữ liệu có khả năng bị lợi dụng gây thiệt hại lớn cho chủ nhân thiết bị.

Bên cạnh đó, việc thất thoát dữ liệu cá nhân có thể xuất phát từ sự chủ quan của chính người sử dụng khi không quản lý thiết bị một cách chặt chẽ khi cho mượn thiết bị cá nhân, đặt mật khẩu dễ đoán, không áp dụng các phương thức bảo mật của thiết bị...

Việc bị lợi dụng quyền điều khiển thiết bị cá nhân để thực hiện các giao dịch tài chính không mong muốn có thể phát sinh từ chính những người quen, hoặc thậm chí là người thân trong gia đình. Trên thực tế, đã phát sinh rất nhiều trường hợp con cái sử dụng quyền truy cập thiết bị của cha mẹ để thực hiện chuyển tiền, thanh toán mua thẻ trò chơi điện tử trực tuyến, thanh toán trực tuyến… mà hoàn toàn không được sự cho phép của chủ nhân thiết bị.

Cùng với đó, với xu hướng gia tăng sử dụng mobile banking/ví điện tử kể từ đầu những năm 2010, phần mềm độc hại đã tập trung tấn công nhiều hơn vào điện thoại thông minh thay vì máy tính cá nhân. Một thiết bị đã bị nhiễm phần mềm độc hại có thể bị tội phạm mạng điều khiển từ xa. Trong một số trường hợp, phần mềm độc hại được sử dụng để lấy cắp dữ liệu cá nhân, mật khẩu mạng xã hội và thông tin giao dịch tài chính. Đa phần các cá nhân thậm chí không có kiến thức về việc nhận biết nhiễm phần mềm độc hại.

VietinBank nhận định cách phổ biến nhất để bị lây nhiễm phần mềm độc hại là do người dùng nhấn vào các liên kết đáng ngờ được gửi đến email hoặc trên các website, ứng dụng. Nếu liên kết được nhấp vào và bất kỳ chương trình nào từ trang web được tải xuống và cài đặt, thiết bị sẽ bị nhiễm phần mềm độc hại. Phần mềm độc hại cũng có thể ở dạng tệp đính kèm email.

Cũng theo VietinBank, một trong những cách thức chính tội phạm mạng thường sử dụng là theo dõi trực tuyến khi người dùng sử dụng wifi công cộng. Khi người dùng kết nối với wifi công cộng, bất kỳ ai khác được kết nối với cùng một mạng đều có thể theo dõi hoạt động trực tuyến của cá nhân đó.

Nếu người dùng thực hiện thanh toán trực tuyến hoặc thực hiện bất kỳ hành động tài chính nào khi truy cập wifi công cộng, tin tặc có thể lấy chi tiết thẻ trong khi quan sát hoạt động trực tuyến của họ. Thông thường, khi chi tiết thẻ được liên kết vào ví điện tử, quá trình liên kết được bảo vệ bằng mã hóa. Tuy nhiên, việc sử dụng wifi miễn phí không an toàn sẽ làm tăng nguy cơ bị theo dõi chi tiết thẻ tín dụng.

Trong một số trường hợp, tội phạm mạng thậm chí có thể tạo ra mạng của riêng mình và làm giả như đó là mạng wifi công cộng. Sau khi người dùng kết nối với mạng, tin tặc sẽ có quyền truy cập không hạn chế vào hoạt động trực tuyến của người dùng và thậm chí có thể lấy được các tập tin dữ liệu.

Rủi ro khi giao dịch tài chính trên thiết bị di động

Cùng đó là các rủi ro khi giao dịch tài chính trên thiết bị di động có thể xảy ra. Theo VietinBank, bảo mật, an ninh là một trong những vấn đề lớn nhất của dịch vụ tài chính trên thiết bị di động. Ngân hàng, các tổ chức tài chính và khách hàng phải đối mặt với những rủi ro như hacker, virus máy tính… Mặc dù đã sử dụng nhiều hình thức bảo mật nhưng khả năng bị đánh cắp thông tin cá nhân vẫn có thể xảy ra vì máy tính truy cập có thể bị cài những mã độc, đòi hỏi cả các tổ chức tài chính và khách hàng phải đặc biệt quan tâm đến vấn đề an ninh bảo mật.

Tại các máy ATM, mã PIN (mã nhận dạng cá nhân) và mã thẻ của khách hàng có thể bị lấy cắp nếu khách hàng không lưu ý đến những nguyên tắc sử dụng an toàn do ngân hàng hướng dẫn. Việc chuyển tiền cũng có thể xảy ra rủi ro thông qua các trang web giả mạo ngân hàng. Mặt khác, do khách hàng thiếu hiểu biết, hoặc sử dụng dịch vụ không đúng cách nên đã bị kẻ gian lợi dụng lừa đảo, gian lận thẻ tín dụng chiếm đoạt tiền trong tài khoản ngân hàng.

Với việc các mô hình lừa đảo ngày càng tinh vi, nhóm tội phạm thực hiện giả mạo ngân hàng, lừa lấy thông tin hoặc đánh cắp thông tin truy cập dịch vụ của khách hàng như: tên đăng nhập, mật khẩu truy cập dịch vụ internet banking, mật khẩu truy cập email cá nhân, mã xác nhận giao dịch một lần sau đó thực hiện việc giao dịch lấy cắp tiền của khách hàng dưới nhiều hình thức.

Một mô hình lừa đảo phổ biến mới phát sinh thời gian gần đây là lừa đảo thông qua liên kết ví điện tử. Một số trường hợp ghi nhận việc người dùng thiếu kiến thức về dịch vụ tài chính số đã bị kẻ gian giả mạo công ty cho vay tài chính yêu cầu khách hàng cung cấp thông tin cá nhân như: giấy tờ tùy thân, số tài khoản/số thẻ… dưới dạng hồ sơ vay vốn, đồng thời thực hiện liên kết tài khoản của khách hàng với ví điện tử do những kẻ này kiểm soát quyền điều khiển.

Sau khoảng một tuần với lý do là thực hiện thẩm định, đồng thời làm giảm sự nghi ngờ của khách hàng, các đối tượng này yêu cầu khách hàng nộp tiền vào tài khoản thanh toán tại ngân hàng với yêu cầu chứng minh tài chính trước khi giải ngân. Ngay khi tiền vào tài khoản, tội phạm sẽ thực hiện nạp tiền vào ví điện tử và thực hiện chuyển tiền để chiếm đoạt tài sản của khách hàng.

Hiện tại, một số dịch vụ ngân hàng không yêu cầu khách hàng phải đến quầy giao dịch, khách hàng có thể sử dụng các thông tin chứng thực như: mật khẩu, mã số nhận dạng cá nhân, giấy chứng nhận điện tử, sinh trắc học... Đây là việc làm rất quan trọng nhằm giảm rủi ro, lộ danh tính hay thực hiện các giao dịch bất hợp pháp. Rủi ro có thể xảy ra khi các ngân hàng và tổ chức tài chính không xây dựng được các biện pháp bảo mật an toàn.

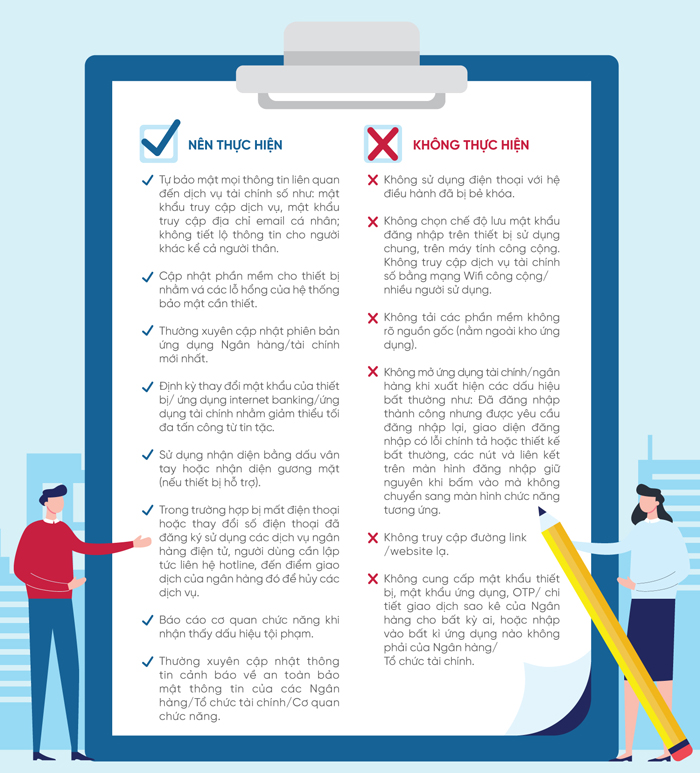

Trước những nguy cơ mất an toàn thông tin trên thiết bị di động, VietinBank khuyến nghị người dùng sử dụng những cách thức sau để tự bảo vệ mình:

VietinBank cũng nhấn mạnh mỗi cá nhân phải có ý thức tự bảo vệ thông tin cá nhân của mình và hiểu rõ rủi ro khi cung cấp những thông tin đó cho các bên thứ ba, đồng thời nắm rõ các rủi ro tiềm ẩn khi tham gia giao dịch trực tuyến thông qua các thiết bị điện tử.

Bên cạnh đó, người dùng cần tuyên truyền đến những người xung quanh để có những nhận thức đúng đắn, đầy đủ về quyền được bảo vệ thông tin cá nhân, các hành vi xâm phạm quyền bảo vệ thông tin cá nhân cũng như các biện pháp để bảo vệ quyền này.

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.