(VNF) - Viện Kinh tế Năng lượng và Phân tích tài chính (IEEFA) cho rằng Quy hoạch điện 8 của Việt Nam thể hiện một tư duy truyền thống.

Quy hoạch điện 8: Quẩn quanh với tư duy cũ

Theo IEEFA, các nhà hoạch định chính sách Việt Nam đã ở một vị thể thuận lợi khi bắt tay xây dựng Quy hoạch phát triển điện lực quốc gia giai đoạn 2021-2030, tầm nhìn tới năm 2045 (Quy hoạch điện 8).

Trong thập kỷ vừa qua, ngành năng lượng sử dụng nhiên liệu hóa thạch đã mang đến nhiều thất vọng. Tuy nhiên, điều quan trọng hơn cả là việc các cơ quan có thẩm quyền đã chứng minh được sự năng động của ngành năng lượng tái tạo trong một thị trường phát triển nhanh chóng như Việt Nam.

Trong khi các dự án nhiệt điện than và khí đốt truyền thống thường xuyên bị chậm tiến độ và chỉ hoàn thành được một nửa lượng công suất dự kiến cho giai đoạn 2016-2020, thì các nhà phát triển dự án điện mặt trời đã mang lại nguồn công suất lớn gấp năm lần dự kiến, và họ làm được điều này trong một khoảng thời gian ngắn. Các số liệu thống kê này đủ rõ ràng để có thể định hướng cho giai đoạn phát triển tiếp theo của ngành điện Việt Nam.

Bên cạnh sự khác biệt về tiến độ triển khai, hai thực tế trái ngược của công nghệ phát điện truyền thống và điện tái tạo còn có hàm ý quan trọng đối với quá trình lập quy hoạch ngành điện của Việt Nam. Các nguyên tắc xây dựng quy hoạch điện trước đây được hình thành trong bối cảnh công nghệ không có nhiều thay đổi và việc ưu tiên tập trung phát triển nguồn điện là cách làm phổ biến.

Tuy vậy, đây không còn là cách tiếp cận phù hợp trong giai đoạn đoạn hiện nay khi những cải tiến về công nghệ và chi phí liên tục đạt được những bước tiến chưa từng có. Điều này đòi hỏi một sự thay đổi căn bản trong công tác lập quy hoạch, cần phải chuyển từ cách làm truyền thống là đánh giá các lựa chọn công nghệ trên cơ sở “nguyên trạng”, sang phương pháp tiếp cận theo lộ trình phát triển, theo đó, mỗi loại công nghệ phát điện được đánh giá một cách tổng thể.

Cách tiếp cận mới này sẽ xem xét các lựa chọn công nghệ dựa trên tiềm năng cải tiến trong tương lai, có xét đến các rủi ro vận hành trong dài hạn, với mục tiêu là phải thiết kế hệ thống sao cho có thể tối ưu hoá một danh mục các công nghệ bổ trợ lẫn nhau.

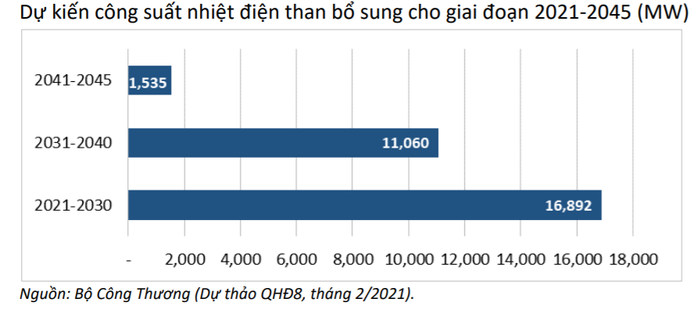

Đáng tiếc là, các nhà quản lý đã cho thấy một lối tư duy truyền thống, với lựa chọn tập trung phát triển nguồn điện thể hiện trong bản dự thảo Quy hoạch điện 8 mới công bố gần đây. Thay vì thừa nhận tầm quan trọng của việc xây dựng một hệ thống điện linh hoạt, có khả năng thích ứng với một danh mục công nghệ sẽ thay đổi, dự thảo tiếp tục chú trọng đến việc bổ sung thêm công suất chạy nền từ nhiệt điện than và điện khí, chiếm tới 57% lượng công suất bổ sung thêm từ nay cho tới năm 2030.

Chiến lược này mâu thuẫn với các xu hướng chủ đạo đang định hình thị trường năng lượng toàn cầu, cũng như đi ngược lại mục tiêu của các nhà quản lý là đảm bảo an ninh năng lượng, cực tiểu hoá chi phí toàn hệ thống, bao gồm chi phí điện và các ảnh hưởng ngoại lai tới sức khỏe cộng đồng và môi trường.

Trong lúc các cơ quan Chính phủ tiến hành thẩm định các phương án đề xuất trong Quy hoạch điện 8, IEEFA cho rằng một số vấn đề sau đây cần được đặc biệt chú trọng:

Các giả định về chi phí công nghệ trong tương lai có rủi ro dự báo cao

Tính hữu dụng của Quy hoạch điện 8 với vai trò là một lộ trình phát triển có thể sẽ rất hạn chế do tốc độ chuyển dịch năng lượng nhanh chóng diễn ra trên phạm vi toàn cầu.

Các bên ủng hộ nhiệt điện than thường lập luận rằng năng lượng tái tạo và pin lưu trữ không thể thay thế được nguồn công suất nhiệt điện than trong lộ trình cũng như không thể cạnh tranh được về giá với nhiệt điện than. Tuy nhiên, lập luận này đang giả định sai rằng năng lượng tái tạo và cách triển khai nguồn điện này sẽ không hề thay đổi trong tương lai.

Ngược lại, hiện đã có rất nhiều dữ liệu cho thấy chi phí sản xuất điện của các loại hình công nghệ năng lượng chính đã bắt đầu có khuynh hướng phát triển khác nhau. Theo công ty nghiên cứu Lazard, trong giai đoạn 2009-2020, chi phí sản xuất điện quy dẫn của nhiệt điện than đã không thay đổi trong khi chi phí sản xuất điện mặt trời đã giảm 90% và điện gió giảm 70%.

Chi phí sản xuất điện tái tạo liên tục giảm là một đặc tính của loại hình công nghệ này, và tốc độ giảm phát nhanh chóng đã liên tiếp nằm ngoài mức dự đoán của các chuyên gia và tổ chức nghiên cứu toàn cầu.

Điều chắc chắn duy nhất bây giờ là các phương án “hiệu quả về chi phí” ngày hôm nay sẽ được định giá lại một cách triệt để bởi thị trường trong hai năm tới. Do đó, các nhà hoạch định cần tính đến mức độ thay đổi của thị trường điện khác hơn nhiều so với phương án được đưa ra trong Quy hoạch điện 8. Cần phải nhìn lại tốc độ thâm nhập thị trường của năng lượng tái tạo và pin tích trữ trong hai năm vừa qua trên thế giới để thấy những công nghệ mới cạnh tranh về chi phí có thể thay đổi cấu trúc thị trường nhanh chóng đến mức nào.

Thiếu đi tư duy này, ngành điện có thể đối mặt với nguy cơ bị trói buộc vào một hệ thống điện cứng nhắc và trở thành gánh nặng tài chính lâu dài cho Tập đoàn Điện lực Việt Nam (EVN).

Để giảm thiểu rủi ro dự báo và tận dụng tối đa tiềm năng của các loại hình công nghệ mới, các nhà hoạch định chính sách ở Việt Nam nên tập trung nhiều hơn vào kiến trúc của hệ thống điện, đặc biệt là tập trung vào tầm quan trọng chiến lược của việc xây dựng một hệ thống điện linh hoạt và củng cố lưới điện.

Rủi ro đi kèm với nhiệt điện chạy nền cần được đánh giá đúng đắn và giảm thiểu

Sự phụ thuộc của Việt Nam vào các dự án nhiệt điện than, với tiến độ triển khai thường xuyên bị chậm trễ, đã hơn một lần đẩy nền kinh tế đứng trước nguy cơ thiếu điện nghiêm trọng. Tuy nhiên, các nhà quan sát sẽ rất ngạc nhiên khi thấy dự thảo Quy hoạch điện 8 tiếp tục giữ lại rất nhiều dự án nhiệt điện than trong lộ trình phát triển, bất chấp những trở ngại mà ban soạn thảo thừa nhận trong dự thảo.

Trong công cuộc chuyển dịch năng lượng, nhiệt điện than đã và đang là bên thua cuộc. Các dự án nhiệt điện than, tưởng chừng là “rẻ” trên danh nghĩa, thực sự đã không mang lại kết quả như các nhà quản lý mong đợi.

Ở Việt Nam cũng như nhiều nơi khác trên thế giới, các dự án nhiệt điện than tiếp tục đối mặt với vấn đề chậm tiến độ, chi phí vượt dự kiến, sự phản đối của người dân địa phương và khó khăn tìm kiếm nguồn tài chính.

Vũng Áng 2, một trong những dự án nhiệt điện than vừa hoàn thành giai đoạn chuẩn bị đầu tư, đã mất tổng cộng 12 năm chỉ để nhà đầu tư và các cơ quan nhà nước Việt Nam thống nhất về các điều khoản hợp đồng. Quá trình xây dựng nhà máy dự kiến sẽ mất thêm 5 năm nữa, chưa kể những rủi ro có thể phát sinh trong quá trình xây dựng.

Các nhà quản lý cần cân nhắc kỹ lưỡng khi quyết định xây dựng một lượng công suất nhiệt điện than lớn, nhất là trong tình hình hiện nay khi triển vọng cải thiện về công nghệ và chi phí của nhiệt điện than là gần như không có.

Kinh nghiệm gần đây đã cho thấy, lựa chọn theo đuổi một dự án nhiệt điện than là chuẩn bị cho ít nhất một thập kỷ để phát triển dự án, tiếp theo đó là 20 năm bao tiêu nguồn điện phát thải cao này.

Hơn nữa, các thỏa thuận mua bán điện (PPA) và cơ cấu tài chính được áp dụng trong các dự án nhiệt điện than đang mâu thuẫn trực tiếp với nhu cầu bổ sung các nguồn điện linh hoạt có khả năng giúp các nhà vận hành hệ thống thích ứng được với các loại hình công nghệ mới và động lực thị trường.

Trong khi đó, khó khăn tìm nguồn tài chính cho các dự án nhiệt điện than mới tiếp tục gia tăng. Theo thống kê của IEEFA, đã có 135 tổ chức tài chính toàn cầu công bố lộ trình thoái vốn khỏi các dự án nhiệt điện than. Việt Nam đã, đang và chắc chắn sẽ chịu tác động trực tiếp từ xu hướng toàn cầu này.

Tháng hai vừa qua, Mitsubishi, một trong những nhà đầu tư lâu năm vào ngành điện Việt Nam, đã thông báo sẽ rút khỏi dự án nhiệt điện Vĩnh Tân 3 (công suất 2 GW) được triển khai đầu tư từ năm 2009. Nhà đầu tư Nhật Bản này cùng với các đối tác khác đã và đang phải đối mặt với nhưng chỉ trích gay gắt từ các cổ đông quốc tế và các tổ chức dân sự do sự tham gia của họ vào dự án Vũng Áng 2.

Trước sự phản đối ngày càng tăng về thành tích yếu kém của Nhật Bản trong công tác bảo vệ môi trường, tuần trước, Thống đốc Ngân hàng Hợp tác Quốc tế Nhật Bản cũng cho biết Vũng Áng 2 sẽ là dự án tài trợ nhiệt điện than cuối cùng của ngân hàng thuộc sở hữu nhà nước này.

Với sự rút lui của các ngân hàng lớn và các cơ quan tín dụng xuất khẩu của Nhật Bản và Hàn Quốc, Việt Nam sẽ khó có thể tìm được đối tác có năng lực cho các dự án này. Rủi ro nằm ở việc những nhà đầu tư mới xuất hiện sẽ tạo áp lực thiết kế những gói tài chính dự án đi kèm với điều khoản đối ứng đáng kể từ phía Việt Nam.

Việc đánh giá không đầy đủ chi phí tổng thể của nguồn điện hoá thạch sẽ làm tổn hại đến người sử dụng điện trong dài hạn

Một trong những bài học lớn nhất có thể đúc kết từ sự biến đổi nhanh chóng của thị trường điện toàn cầu là việc các nhà quy hoạch ngành điện ngày càng dễ mắc phải những lỗi thiết kế nghiêm trọng nếu bỏ qua các chi phí tổng thể của từng loại hình công nghệ và nhiên liệu đi kèm.

Như đã nêu ở trên, nhiệt điện than là một công nghệ trưởng thành và không còn dư địa để tiếp tục cải thiện về chi phí. Bên cạnh đó, phát thải cacbon và các chi phí về môi trường khác cũng cần được xét đến ngay từ đầu.

Đối với nhiệt điện khí, các giả định về hệ số công suất, giá nhiên liệu biến động, và mức phát thải cacbon thường được dự báo tốt hơn mức thực tế. Ngoài ra, phần lớn các thảo luận liên quan đến nhiệt điện khí sử dụng LNG nhập khẩu đều có xu hướng đánh giá thấp chi phí xây dựng các hạ tầng đi kèm—trạm tái hoá khí, bồn chứa, đường ống dẫn khí, và thiết lập thị trường—cũng như bỏ qua các rủi ro địa chính trị gây nên bởi chuỗi cung ứng khí thiếu chắc chắn.

Đối với Việt Nam là một quốc gia nhập khẩu khí, các rủi ro này là không hề nhỏ. Cả hai nguồn điện hoá thạch này đều không có tiềm năng cải thiện về chi phí trong tương lai trong khi lại chịu tác động trực tiếp từ rủi ro giá nhiên liệu biến động.

Trong khi đó, các bên tiêu thụ điện rất nhạy cảm về giá, khó có khả năng kiểm soát rủi ro chi phí này. Hoá đơn tiền điện tăng vọt của các hộ gia đình ở Texas sau cuộc khủng hoảng năng lượng tháng trước là tình huống mà Việt Nam không thể để diễn ra tại đây.

Trong khi đó, năng lượng tái tạo tiếp tục cho thấy những cải thiện vượt bậc về chi phí sản xuất nhờ vào những tiến bộ khoa học kỹ thuật, và Việt Nam hoàn toàn có thể hưởng lợi từ việc này.

Với một hạ tầng lưới điện hiện đại và các cơ chế khuyến khích đặc thù cho pin tích trữ, các nhà quy hoạch hoàn toàn có khả năng kéo chi phí mua điện xuống thấp và đạt được mục tiêu cấp điện ổn định.

Nếu các yếu tố này không được nghiên cứu kỹ và công nhận trong quá trình xây dựng quy hoạch, các nhà quản lý sẽ có thiên hướng đưa ra những quyết định có thể gây ra gánh nặng tài chính cho EVN sau này.

Các nhà quy hoạch cũng nên thận trọng với giả định có thể dễ dàng tăng giá bán điện lên tới 38% trong trung hạn. Các hộ tiêu dùng và khách hàng sử dụng điện công nghiệp và thương mại chắc chắn sẽ thay đổi thói quen tiêu dùng nếu đối mặt phải mức tăng này. Công suất điện mặt trời áp mái bùng nổ trong năm vừa qua là một chỉ báo rằng người dân sẵn sàng tìm cách kiểm soát rủi ro tăng giá điện.

Tăng trưởng GDP có thể bị ảnh hưởng nếu đánh giá sai nhu cầu tiêu thụ điện sạch

Trong hai năm vừa qua, triển vọng tăng trưởng kinh tế của Việt Nam đã thay đổi đáng kể so với các quốc gia khác ở Đông Nam Á. Trong khi Indonesia vẫn đang chật vật để chuyển dịch khỏi các nguồn năng lượng hoá thạch, các tập đoàn lớn trên thế giới ngày càng cam kết mạnh mẽ vào việc giảm phát thải cacbon trong chuỗi cung ứng của họ.

Việt Nam là quốc gia hiếm hoi trong khu vực đã tích cực thay đổi để đáp ứng nhu cầu của các nguồn vốn đầu tư trực tiếp nước ngoài (FDI). Cần phải đánh giá đúng tác động kinh tế của việc tiếp cận dễ dàng nguồn điện xanh đối với các xu hướng thương mại và FDI trong thập kỷ tới. Liên minh châu Âu ngày càng tập trung vào các chính sách có thể dẫn đến việc đánh thuế hàng hoá nhập khẩu dựa trên mức độ phát thải cacbon trong quá trình sản xuất.

Các nhà đầu tư hiện đang ráo riết chuẩn bị để thích nghi với các chính sách này. Tháng 12 năm ngoái, một liên minh gồm 29 nhãn hàng thời trang quốc tế có mạng lưới cung ứng tại Việt Nam đã viết thư kiến nghị thủ tướng Nguyễn Xuân Phúc đẩy nhanh việc ban hành khung pháp lý cho phép hình thành các hợp đồng mua bán điện trực tiếp giữa các nhà sản xuất và nhà máy điện tái tạo.

IEEFA cho rằng Việt Nam cần phải có bước đi táo bạo hơn nữa để chiếm được niềm tin của những nhà đầu tư nước ngoài chất lượng đang cố gắng đáp ứng yêu cầu của các khách hàng của họ trên khắp thế giới.

"Đây là lúc mà Việt Nam nên gửi đi thông điệp rõ ràng tới các nhà đấu tư nước ngoài rằng nhu cầu sử dụng năng lượng xanh của họ có thể được đáp ứng tại Việt Nam, và rằng các nguồn điện sạch mới sẽ ngày càng chiếm ưu thế trong một thị trường tiến dần lên mô hình đấu giá cạnh tranh với chi phí ngày càng thấp. Thị trường đã sẵn sàng đầu tư vào ngành năng lượng tái tạo Việt Nam. Giờ là lúc cần triển khai các chính sách giúp cải thiện chi phí mua bán điện cho ngày càng cạnh tranh hơn", IEEFA khuyến nghị.

Tổ chức này nhấn mạnh việc đặt ra một mức trần cho lượng công suất bổ sung từ điện mặt trời và điện gió cho thập kỷ tới có thể mang lại những hệ luỵ to lớn ảnh hưởng sâu rộng tới toàn bộ nền kinh tế.

Các nguồn điện tái tạo đã phát triển vượt xa mong đợi của Chính phủ trong hai năm vừa qua. Điều này đã tạo ra những phản ứng bị thổi phồng về tác động của nguồn điện tái tạo không ổn định tới công tác vận hành hệ thống của EVN, bất chấp những thực tế đang diễn ra trên toàn cầu.

Việc đầu tư vào hệ thống lưới điện và các nguồn pin tích trữ mới có thể giúp giải quyết những khó khăn này nhưng đồng thời cũng hỗ trợ cho tất cả các nguồn điện khác. Điểm khác biệt ở đây các nguồn điện mặt trời và điện gió được kỳ vọng sẽ ngày càng rẻ hơn trong thập kỷ tới. Nếu Việt Nam muốn đa dạng hoá các nguồn điện trong hệ thống, đáp ứng được nhu cầu sử dụng điện sạch của nền kinh tế, và kiểm soát được giá điện, thì năng lượng tái tạo phải đóng vai trò lớn hơn trong Quy hoạch điện 8, thay vì ngược lại.

(VNF) - Ông Đậu Anh Tuấn, Phó Tổng Thư ký, Trưởng Ban Pháp chế VCCI cho rằng, điều doanh nghiệp cần hơn cả không phải là thêm các ưu đãi, mà là một môi trường pháp lý minh bạch, ổn định và có thể dự báo để yên tâm đầu tư, mở rộng sản xuất.

(VNF) - Tổng Giám đốc Techcombank Jens Lottner nhận định, khi các động lực đầu tư vẫn được duy trì, “nút thắt” của tăng trưởng không còn nằm ở nguồn vốn, mà ngày càng gắn với chất lượng nguồn nhân lực và năng lực thực thi.

Theo chuyên gia, việc công bố cả hai chỉ số GDP và GDP PPP là cần thiết, vì chúng phản ánh các khía cạnh khác biệt nhưng bổ sung cho nhau về bức tranh kinh tế.

(VNF) - Theo TS. Nguyễn Trí Hiếu, mục tiêu tăng trưởng hai chữ số sẽ rất khó đạt được nếu không tiếp tục cải cách mạnh chính sách thuế, hỗ trợ doanh nghiệp phát triển và nâng cao năng lực hấp thụ của khu vực kinh tế tư nhân.

(VNF) - Theo TS. Phan Hữu Thắng - nguyên Cục trưởng Cục Đầu tư nước ngoài, trong giai đoạn mới, thành công của FDI không còn được đo bằng số vốn thu hút được mà bằng trình độ công nghệ, năng suất lao động, năng lực doanh nghiệp Việt Nam và vị thế của nền kinh tế trong chuỗi giá trị toàn cầu.

(VNF) - Từ một câu hỏi trong đề thi tốt nghiệp THPT 2026, vấn đề "Làm thế nào để có những ‘Steve Jobs Việt Nam’?” trở thành chủ đề thảo luận tại diễn đàn quy tụ nhiều chuyên gia hàng đầu về đầu tư, công nghệ và startup.

(VNF) - Việt Nam đang đứng trước bước ngoặt lịch sử bước vào kỷ nguyên mới với khát vọng vươn mình mạnh mẽ của dân tộc. Tuy nhiên, để hiện thực hóa tầm nhìn trở thành nước có thu nhập cao vào năm 2045, nền kinh tế không thể tiếp tục đi với nhịp độ bình lặng như hiện tại. Giáo sư Trần Văn Thọ (Giáo sư danh dự Đại học Waseda, Nhật Bản) đã có cuộc trao đổi thẳng thắn và đầy tâm huyết về vấn đề này.

(VNF) - Thay vì đưa ra những phán xét định tính về mặt đúng sai, cần đặt mô hình chuyển đổi vàng để mua nhà vào lăng kính cân bằng nhằm định vị ranh giới pháp lý thực tế, từ đó, đánh giá liệu hệ thống quy định hiện hành đã đủ độ tường minh để các bên yên tâm vận hành hay chưa.

(VNF) - Theo GS.TSKH Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường, bài toán lớn nhất của Hà Nội trong phát triển hệ thống Metro, đường sắt đô thị hay các dự án hạ tầng chiến lược không nằm ở việc thiếu vốn, mà ở chỗ chưa biết cách chuyển hóa giá trị gia tăng từ đất đai thành nguồn lực tài chính cho đầu tư phát triển.

(VNF) - Theo luật sư Nguyễn Thanh Hà, mô hình đổi vàng mua nhà có thể mở ra hướng đi mới cho thị trường vốn, nhưng không phải “công thức chung” để áp dụng đại trà.

(VNF) - Trong nhiều năm, Tăng trưởng của Hà Tĩnh chủ yếu được dẫn dắt bởi các “đầu tàu” FDI cùng lợi thế về đất đai, tài nguyên và lao động giá rẻ. Đã đến lúc khu vực kinh tế tư nhân phải thay đổi “DNA” tăng trưởng chuyển trong trọng tâm sang AI, dữ liệu, công nghệ, đổi mới sáng tạo và năng suất.

(VNF) - Với tổng vốn lũy kế hơn 80 tỷ USD, Singapore hiện là một trong những nhà đầu tư nước ngoài lớn nhất tại Việt Nam, trải rộng từ bất động sản, khu công nghiệp, năng lượng, tài chính, công nghệ, kinh tế số và đầu tư xanh.

(VNF) - Ứng dụng LPBank Plus của Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vừa được vinh danh “Sản phẩm xuất sắc ngành Công nghệ số” tại Giải thưởng Sao Khuê 2026, đồng thời chính thức góp mặt trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026, khẳng định năng lực công nghệ và chiến lược chuyển đổi số mạnh mẽ của LPBank trong kỷ nguyên mới.

(VNF) - 13h30 ngày 28/05/2026, Công ty cổ phần Chứng khoán Nhất Việt (VFS) đã tổ chức hội thảo với chủ đề “Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng”. Hội thảo quy tụ nhiều chuyên gia kinh tế, tài chính và thị trường nhằm cung cấp góc nhìn toàn diện về bối cảnh kinh tế toàn cầu, triển vọng kinh tế Việt Nam cũng như cơ hội đầu tư trên thị trường chứng khoán trong giai đoạn 2026-2027.

(VNF) - Từ ngân hàng, công ty tài chính tiêu dùng đến bảo hiểm, chứng khoán, các tập đoàn tài chính hàng đầu Hàn Quốc đang tăng tốc mở rộng hiện diện tại Việt Nam thông qua M&A, đầu tư vốn và xây dựng hệ sinh thái tài chính khép kín. Đằng sau là tham vọng chiếm lĩnh một trong những thị trường tăng trưởng nhanh nhất Đông Nam Á - nơi tầng lớp trung lưu bùng nổ và nhu cầu tài chính còn dư địa rất lớn.

(VNF) - Trong bối cảnh cạnh tranh du lịch toàn cầu ngày càng khốc liệt, báo chí, trí tuệ nhân tạo (AI) và mạng xã hội đang trở thành “bộ ba” mới định hình năng lực cạnh tranh của ngành du lịch Việt Nam. Đây cũng là nội dung xuyên suốt được các cơ quan quản lý, chuyên gia, nhà báo và doanh nghiệp nhấn mạnh tại Diễn đàn “Vai trò của báo chí trong thúc đẩy ngành kinh tế du lịch Việt Nam năm 2026”, tổ chức ngày 22/5 tại Quảng Trị.

(VNF) - Công cuộc xây dựng IFC tại Việt Nam đang tạo ra những chuyển động âm thầm nhưng sâu rộng trong toàn bộ hệ sinh thái tài chính. Khi luật chơi thay đổi, ngân hàng buộc phải tái cấu trúc, công ty chứng khoán phải chuyển vai, còn startup phải học cách trưởng thành trong môi trường cạnh tranh toàn cầu và kỷ luật cao hơn.

(VNF) - Từ một kênh vốn thay thế cho ngân hàng, tín dụng tư nhân đang phình to thành thị trường trị giá 3.000 tỷ USD với mức độ đòn bẩy và rủi ro ngày càng lớn. Những vụ vỡ nợ, gian lận tín dụng và cảnh báo về hiệu ứng domino đang làm dấy lên lo ngại rằng “bóng ma” khủng hoảng tài chính 2008 có thể quay trở lại dưới một hình hài mới.

(VNF) - Ngày 12/6 tới, tại Vinpearl Landmark 81 (TP. HCM), hơn 500 lãnh đạo quỹ đầu tư, tổ chức tài chính, doanh nghiệp công nghệ hàng đầu châu Á sẽ tham dự Venture Forum 2026 - diễn đàn đối thoại cấp cao về M&A và vốn tư nhân do VinVentures (thuộc Vingroup) khởi xướng. Sự kiện được kỳ vọng trở thành một trong những điểm hẹn đáng chú ý nhất năm của giới đầu tư công nghệ và tài chính khu vực.

(VNF) - Khép lại vòng đề cử mùa giải 2026, Giải thưởng Khoa học Công nghệ toàn cầu VinFuture ghi nhận 1.819 hồ sơ từ khắp thế giới cùng mạng lưới hơn 17.000 đối tác đề cử đến từ 117 quốc gia và vùng lãnh thổ.

(VNF) - Theo PGS.TS Nguyễn Hữu Huân, startup và fintech không ngại bị quản lý, điều họ lo ngại nhất là sự bất định chính sách; vì vậy, muốn hình thành một hệ sinh thái tài chính mới có sức cạnh tranh quốc tế, cơ quan quản lý cần chuyển từ tư duy “ngăn chặn rủi ro” sang “dẫn dắt đổi mới”.

(VNF) - Sau hơn hai thập kỷ đồng hành cùng cải cách môi trường đầu tư kinh doanh, PCI 2025 đánh dấu bước chuyển mới khi lần đầu mở rộng từ đo lường chất lượng điều hành địa phương sang đánh giá toàn diện hệ sinh thái phát triển kinh tế tư nhân.

(VNF) - TS. Phan Đức Hiếu cho rằng sau một năm triển khai Nghị quyết 68-NQ/TW, điều đáng chú ý nhất là nhiều cải cách thể chế đã bắt đầu chuyển động trong thực tế, góp phần tạo môi trường đầu tư kinh doanh minh bạch, ổn định và an toàn hơn cho khu vực kinh tế tư nhân phát triển.

(VNF) - Tại Lễ phát động Tháng Nhân đạo cấp quốc gia năm 2026 do Trung ương Hội Chữ thập đỏ Việt Nam tổ chức, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã ủng hộ số tiền 10 tỷ đồng, góp phần chung tay hỗ trợ các hoàn cảnh khó khăn và lan tỏa tinh thần nhân ái trong cộng đồng.

(VNF) - Mục tiêu tăng trưởng hai con số sẽ khó đạt được nếu nền kinh tế tiếp tục phụ thuộc chủ yếu vào đầu tư công và tín dụng ngân hàng. Muốn tạo đột phá tăng trưởng, Việt Nam cần thay đổi tư duy điều hành theo hướng dùng đầu tư công để thu hút, kích hoạt và dẫn dòng vốn tư nhân tham gia mạnh mẽ hơn vào nền kinh tế.

(VNF) - Ông Đậu Anh Tuấn, Phó Tổng Thư ký, Trưởng Ban Pháp chế VCCI cho rằng, điều doanh nghiệp cần hơn cả không phải là thêm các ưu đãi, mà là một môi trường pháp lý minh bạch, ổn định và có thể dự báo để yên tâm đầu tư, mở rộng sản xuất.

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.