Bầu trời sông Hàn bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.

Hầu như các công ty tài chính đều cung cấp các gói sản phẩm cho vay áp dụng với xe cơ giới, thiết bị gia dụng. Hiện FE Credit được coi là công ty với danh mục sản phẩm cho vay đa dạng nhất. Ngoài những khoản cho vay trên, công ty còn cung cấp thêm các dịch vụ về cho vay tiền mặt và thẻ tín dụng. Thẻ tín dụng cũng đồng thời giúp FE Credit giữ được khách hàng nhờ tính tiện lợi vượt trội.

Hiện các công ty tài chính tiêu dùng đang sử dụng 2 kênh bán hàng chính. Một là mở các điểm giao dịch vật lý (POS) tại ngay các cửa hàng bán các sản phẩm dịch vụ của các công ty như Thế Giới Di Động, FPTShop, Honda…

Hai là cung cấp sản phẩm qua các kênh online. FE Credit và Home Credit đã kết hợp với kênh bán hàng online của các công ty bán lẻ như Thế Giới Di Động, FPTShop, Viettel Store hoặc qua các trang thương mại điện tử (như Tiki.vn) để cung cấp dịch vụ ngay trên trang web của các đối tác. Bên cạnh đó, hiện nay những công ty này cũng đã phát triển dịch vụ qua các ứng dụng điện thoại di động, tăng tính tiện lợi cho khách hàng khi sử dụng những sản phẩm của mình.

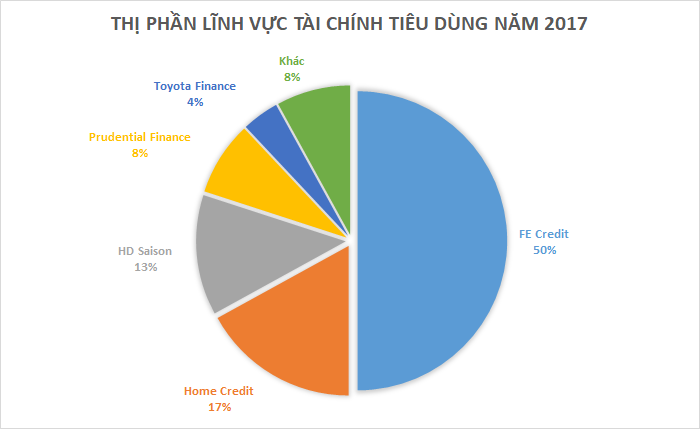

Theo số liệu của Stoxplus, hiện nay thị phần của FE Credit rơi vào khoảng 50%. Đứng thứ hai là Home Credit với thị phần 17%, thứ ba là HD Saison của HDBank với thị phần khoảng 13%.

Với việc lãi suất cho vay tiêu dùng ở mức cao, NIM (Biên lãi ròng – Net Interest Margin) của các công ty tài chính tiêu dùng luôn cao hơn khá nhiều so với ngân hàng truyền thống. Home Credit hiện là công ty có chỉ số NIM cao nhất với 36%. Do thuộc sở hữu của tập đoàn đầu tư và tài chính PPF, trụ sở đặt tại Hà Lan, Home Credit có lợi thế rõ rệt trong việc huy động nguồn vốn cho vay giá rẻ so với các ngân hàng nội địa.

Với các công ty tài chính 100% nội địa, FE Credit và HD Saison lần lượt xếp sau về chỉ số NIM lần lượt là 25% và 17%. Khác biệt này một phần đến từ việc FE Credit đẩy mạnh hơn dịch vụ cho vay tiền mặt, vốn là cho vay tín chấp có lãi suất cao hơn.

Điểm lo ngại với loại hình tài chính mới mẻ này việc quản trị rủi ro. Tuy nhiên, cho đến thời điểm hiện tại, tỷ lệ nợ xấu của các công ty tài chính đang ở quanh mức 5%, tương đối an toàn trong bối cảnh kinh tế thuận lợi. Tỷ lệ nợ xấu của FE Credit vào cuối năm 2017 chỉ ở mức 4,6%, thấp hơn đối thủ cùng trong ngành ngân hàng là HD Saison với 5,2%. Home Credit có lợi thế đặc thù nên vẫn đang thể hiện tốt nhất với tỷ lệ nợ xấu chỉ khoảng 3,7% - 4%.

Có thể nhận ra, với hiệu quả sinh lời vượt trội và mức độ rủi ro được hạn chế tối đa, VPBank và HDBank là những ngân hàng đang thực sự thành công khi dấn chân vào mảnh đất tài chính tiêu dùng. Đó cũng là những "case study" điển hình thúc đẩy một loạt định chế tài chính trong và ngoài nước nhòm ngó mảnh đất mới này.

Hiện tại, dư nợ cho vay tài chính tiêu dùng đang chỉ chiếm 12% tổng dư nợ tín dụng của Việt Nam, trong khi con số này ở Thái Lan hiện là 20%, ở Indonesia là 19%. Tiềm năng của những công ty tài chính tiêu dùng vẫn duy trì cùng pha với tăng trưởng kinh tế, hứa hẹn triển vọng dài hơi hơn cho Fe Credit, HD Saison và cả những "người mới" như MB Shinsei hay Lotte Card.

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.