Vụ nợ thẻ tín dụng từ 8,5 triệu lên 8,8 tỷ: ngân hàng tính lãi thế nào?

Minh Anh -

15/03/2024 15:39 (GMT+7)

(VNF) - Vụ khách hàng ở Quảng Ninh vay thẻ tín dụng Eximbank 8,5 triệu sau 11 năm phải trả 8,8 tỷ đồng gây sốc dư luận vì số tiền phải trả so với số tiền phải sử dụng ban đầu là quá lớn, lên tới cả ngàn lần. Vậy con số 8,8 tỷ đồng được ngân hàng tính thế nào?

Con số 8,8 tỷ đồng được tính thế nào?

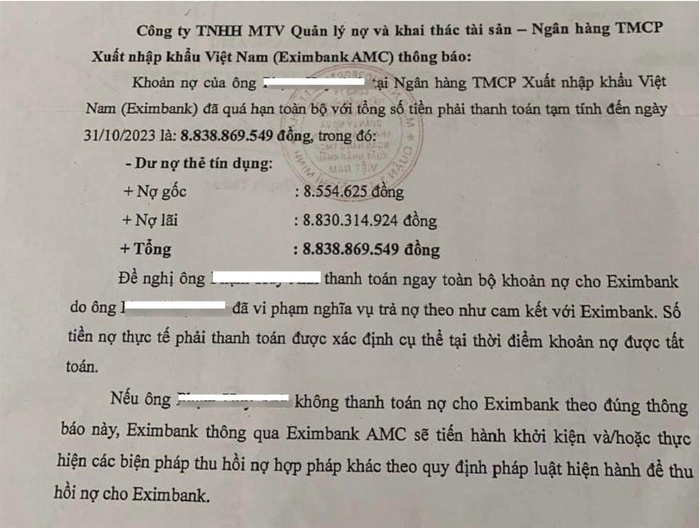

Khàng P.H.A mở thẻ Master Card tại Eximbank chi nhánh Quảng Ninh ngày 23/3/2013 với hạn mức 10 triệu đồng. Thẻ tín dụng này phát sinh 2 giao dịch tổng cộng 8,5 triệu đồng nhưng khách hàng chưa thanh toán.

Từ ngày 14/9/2013, khoản nợ thẻ trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Tổng số tiền chủ thẻ này phải thanh toán gồm gốc và lãi tạm tính đến ngày 31/10/2023 là hơn 8,8 tỷ đồng.

Ngân hàng Eximbank khẳng định về phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Vậy mức lãi suất mà Eximbank áp dụng với khách hàng P.H.A ra sao và công thức tính thế nào để ra con số 8,8 tỷ đồng?

Lãi suất thẻ tín dụng Eximbank công bố là 33%/năm. Do thẻ tín dụng thường sao kê hàng tháng, nên tiền lãi sẽ được tính hàng tháng theo công thức: Tiền lãi hàng tháng = dư nợ thẻ x 33%/365 (ngày) x số ngày phát sinh giao dịch.

Không chỉ tiền lãi mà khách hàng sẽ còn chịu thêm khoản phí phạt chậm trả, phí SMS Banking… hàng tháng.

Các khoản lãi và phí này sẽ trở thành số dư cuối kỳ. Tháng tiếp theo sẽ được tính theo công thức cũ. Mỗi năm còn có thêm phí thường niên cũng cộng dồn vào dư nợ rồi tiếp tục tính lãi…

Theo các chuyên gia, lãi suất thẻ tín dụng được sao kê và tính lãi hàng tháng. Nếu khách hàng thanh toán đúng hạn trong thời gian miễn lãi 45-55 ngày sẽ không phát sinh lãi, phí. Nhưng sau thời gian này, ngoài lãi suất thẻ tín dụng sẽ thêm các khoản phí, lãi phạt khác cộng dồn theo năm sẽ lên con số rất lớn. Trường hợp này gọi là lãi kép.

Lãi kép áp dụng đối với các khoản tiền gửi tiết kiệm hoặc đầu tư chứng khoán nếu thuận lợi sẽ mang lại khoản lợi nhuận lớn. Nhưng áp dụng với một khoản vay tiêu dùng như nợ thẻ tín dụng sẽ rất rủi ro nếu không thanh toán đúng hạn.

Theo chuyên gia kinh tế Đinh Thế Hiển, việc sử dụng thẻ tín dụng nợ 11 triệu đồng thì với lãi suất 33%/năm, theo tính toán, cả gốc và lãi khi cộng lại khoảng hơn 8 tỷ không hề sai.

Ông Hiển nhấn mạnh, mức lãi suất của thẻ tín dụng 33%/năm cũng không thuộc "lãi suất vay nặng lãi" mà chỉ tương đương với lãi cho vay tiêu dùng ở mức cao nhất.

Ông Hiển đưa ra ví dụ tương tự, nếu như một khách hàng có 15 triệu đồng quên không trả trong thẻ tín dụng thì sau 3 năm, cùng lãi suất 33%/năm, số tiền nợ lên tới 187 triệu đồng. Nếu để 10 năm, con số nợ lên tới 75 tỷ đồng.

Các chuyên gia khuyến cáo, người sử dụng thẻ tín dụng cần rà soát cẩn thận số tiền dư nợ phát sinh, thanh toán đúng hạn, phòng trường hợp số tiền nợ gốc lãi gia tăng, trở thành gánh nặng.

Ngân hàng Nhà nước vào cuộc

Liên quan đến vụ việc này, Ngân hàng Nhà nước Chi nhánh Quảng Ninh vừa yêu cầu Eximbank Chi nhánh Quảng Ninh có văn bản báo cáo.

Theo lãnh đạo Ngân hàng Nhà nước, các ngân hàng có quyền tự chủ trong hoạt động kinh doanh, Ngân hàng Nhà nước không quản lý việc này. Vấn đề của sự việc nằm ở cách tính lãi, Eximbank không phải ngân hàng đầu tiên xảy ra tình huống này, đã có trường hợp ngân hàng khác khởi kiện khách hàng.

Một luật sư cho biết, hiện nay, các ngân hàng đều có các phần mềm tính lãi suất và áp trần lãi suất công khai theo quy định của Ngân hàng Nhà nước theo từng giai đoạn nên việc sai sót là hiếm khi xảy ra.

Mức lãi suất của các tổ chức tín dụng có thể cao hơn mức lãi suất giới hạn trong Bộ luật Dân sự nhưng vẫn phải nằm trong giới hạn theo luật các tổ chức tín dụng và do Ngân hàng Nhà nước quyết định.

Trường hợp các tổ chức tín dụng áp dụng lãi suất vượt trần hoặc vi phạm về hoạt động cho vay thì tùy vào tính chất mức độ của hành vi vi phạm, tùy thuộc vào hậu quả xảy ra mà người vi phạm sẽ bị xử phạt vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự. Ngược lại, nếu sai phạm thuộc về khách hàng thì khách hàng cũng phải chịu phạt.

Trong khi đó, theo chuyên gia tài chính - kinh tế Nguyễn Trí Hiếu, để biết bên nào đúng, bên nào sai và số nợ vài triệu đồng hóa thành hơn 8,8 tỷ đồng sau 11 năm có chính xác hay không thì cần phải kiểm tra rõ thông tin từ hồ sơ, hợp đồng giữa hai bên.

TS. Nguyễn Trí Hiếu cho biết, khách hàng trong thời gian dài không trả nợ mà ngân hàng có thể đưa ra con số nợ rất lớn như hiện tại có thể là do cách tính của ngân hàng, bao gồm lãi kép, lãi phạt. Lãi phạt thường rất lớn, có thể lên đến 150%, khiến số nợ ban đầu của khách bị đội lên rất cao. Bây giờ không thể khẳng định con số 8,8 tỷ đồng là bất hợp lý, muốn kết luận chính xác thì phải chờ mở hồ sơ, hợp đồng giữa khách hàng với ngân hàng Eximbank chi nhánh Quảng Ninh.

(VNF) - Dự án 'đất vàng' Hồ Tùng Mậu Tower, hiện đã được đổi tên thành Central Square do Công ty TNHH Đầu tư Central Capital phối hợp cùng Công ty cổ phần Sản xuất – dịch vụ - xuất nhập khẩu Từ Liêm thực hiện.