Minh bạch hóa tín dụng bất động sản và cho vay tiêu dùng

Chuyên gia Huỳnh Bửu Sơn -

20/07/2019 10:13 (GMT+7)

Những ngày đầu tháng 4/2019, Ngân hàng Nhà nước tiếp tục có văn bản phát tín hiệu kiểm soát chặt hơn dòng tín dụng vào thị trường bất động sản, yêu cầu tăng cường giám sát cho vay lĩnh vực này, đặc biệt ở những địa phương có dấu hiệu sốt đất.

Chuyên gia tài chính, ngân hàng Huỳnh Bửu Sơn.

Kiểm soát để thị trường phát triển lành mạnh

Dư nợ tín dụng của các ngân hàng vào bất động sản, theo Ngân hàng Nhà nước (NHNN), hiện chiếm khoảng 7 - 8% tổng dư nợ cho vay nền kinh tế. Nhưng số liệu từ Ủy ban Giám sát tài chính quốc gia cho thấy, nếu tính cả tiền cho vay mua, sửa nhà “núp bóng” vay tiêu dùng thì tín dụng đổ vào bất động sản đang chiếm tới 40%.

Nghị quyết 01/NQ-CP của Thủ tướng Chính phủ ban hành đầu năm 2019 đã giao nhiệm vụ cho ngành ngân hàng phải giảm nợ xấu nội bảng về 2%, kiểm soát tín dụng lĩnh vực tiềm ẩn rủi ro. Trong đó, tín dụng bất động sản được cho là sẽ kiểm soát chặt hơn.

Theo đó, Thủ tướng Chính phủ yêu cầu hoạt động tăng trưởng tín dụng cần đi đôi với cơ cấu lại và nâng cao chất lượng tín dụng, tập trung tín dụng cho các lĩnh vực sản xuất, nhất là các lĩnh vực ưu tiên. Đồng thời, Thủ tướng giao tỷ lệ nợ xấu nội bảng ngành ngân hàng hết năm 2019 về 2%. Mục tiêu mà Chính phủ đã trình Quốc hội trước đây đến năm 2020 là giảm được tỷ lệ nợ xấu thực chất xuống dưới 3%. Qua đó, chúng ta có thể thấy, thay vì chỉ đạo chung về xử lý nợ xấu như nghị quyết năm trước, việc đưa ra một con số mục tiêu cụ thể cho năm 2019 sẽ lượng hóa rõ nhiệm vụ cần làm của ngành ngân hàng năm tới để tiến gần hơn mục tiêu năm 2020.

Trên thực tế, không phải đến năm 2019, tín dụng vào những lĩnh vực được cho là có rủi ro cao mới được yêu cầu siết lại, mà trước đó, Chính phủ, Ngân hàng Nhà nước (NHNN) luôn chủ trương kiểm soát tín dụng ở lĩnh vực này, nhất là với bất động sản. Tuy nhiên, với mục tiêu tăng trưởng tín dụng năm nay ở mức 14%, dòng vốn đổ vào bất động sản sẽ được siết chặt hơn trong năm 2019. Bởi trong năm 2019, các ngân hàng thương mại chịu sự tác động rất lớn từ các chính sách của NHNN.

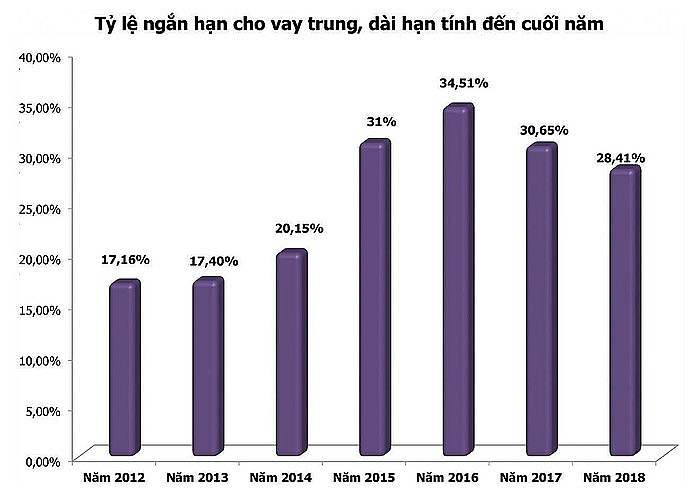

Một phần do vốn ngắn hạn cho vay trung và dài hạn giảm từ 45% xuống 40% theo Thông tư 19/2017/TT-NHNN. Quy định của Thông tư 19/2017/TT-NHNN còn tăng hệ số rủi ro đối với các khoản cho vay bất động sản từ 150% lên 200%. Điều này sẽ khiến van tín dụng vào bất động sản hẹp hơn.

Mặt khác, theo Thông tư 41/2016/TT-NHNN, tỷ lệ an toàn vốn (CAR) dự kiến giảm từ 9% xuống 8% theo Basel II, có hiệu lực từ ngày 1/1/2020. Tuy chỉ số CAR giảm, nhưng các điều kiện quy định trong Basel II khắt khe hơn với ngân hàng có liên quan đến tổng tài sản có, rủi ro về lãi suất, rủi ro thị trường và rủi ro hoạt động. Trong đó, tổng tài sản có liên quan đến hoạt động cấp tín dụng của doanh nghiệp, đặc biệt là doanh nghiệp bất động sản. Vì thế, các dự báo cho rằng, tài chính, thị trường bất động sản sẽ đón nhận thách thức khi dòng vốn từ ngân hàng càng siết chặt hơn.

Mặt bằng lãi suất bất động sản thời gian qua có xu hướng tăng và có thể còn tiếp diễn tăng trong thời gian tới. Nguyên nhân là huy động vốn tăng chậm hơn so với tín dụng. Các ngân hàng đang tăng cường nguồn vốn trung và dài hạn để một mặt đáp ứng yêu cầu Thông tư 19. Chưa kể, lộ trình tăng lãi suất của Fed còn tiếp diễn trong năm 2019.

Không chỉ với vốn cho vay kinh doanh bất động sản, mà ngay cả cho vay mua nhà cũng không tránh được khó khăn trong năm nay. Nguồn vốn huy động của ngân hàng Việt Nam hiện chủ yếu ngắn hạn. Tâm lý của người gửi tiền không phải ai cũng gửi kỳ hạ dài 1 - 2 năm mà chủ yếu dưới 1 năm. Vì thế, lãi suất tiền gửi kỳ hạn dài tăng gần đây và sẽ kéo lãi vay tăng.

Việc thắt chặt tín dụng nói chung và vào thị trường bất động sản năm 2019 có những tác động với các nhà kinh doanh bất động sản. Tuy nhiên, trên phương diện vĩ mô, việc thắt chặt cho vay bất động sản sẽ hạn chế rủi ro “bong bóng” bất động sản. Vì “bong bóng” bất động sản thường xảy ra khi các ngân hàng quá dễ dàng trong cho vay, ồ ạt đẩy vốn vào thị trường này với lãi suất thấp và từ đó rủi ro bong bóng xuất hiện.

Tín dụng bất động sản được kiểm soát chặt trong năm 2019 được cho là điều cần thiết để thị trường bất động sản không rơi vào bong bóng, tăng trưởng bền vững hơn.

Trong thời gian tới, NHNN sẽ tiếp tục siết chặt dòng vốn cấp vào thị trường bất động sản, các vấn đề về quản trị rủi ro sẽ hướng theo chuẩn mực của thế giới. Vì thế, không chỉ doanh nghiệp bất động sản khó khăn hơn trong việc tiếp cận vốn, mà cá nhân vay mua nhà cũng gặp rào cản nhất định khi ngân hàng giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn. Dư nợ cho vay bất động sản của ngân hàng cũng đã tăng chậm lại.

NHNN cần nhất quán và kiên định với chỉ đạo của Chính phủ, Quốc hội, kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro, thông qua ban hành các văn bản quy phạm pháp luật như tăng hệ số rủi ro đối với các khoản cho vay bất động sản, kiểm soát dư nợ và tập trung thanh tra cảnh báo các tổ chức tín dụng tiềm ẩn rủi ro.

Loại bỏ tín dụng bất động sản “núp bóng” tiêu dùng

Dư nợ tín dụng của các ngân hàng vào bất động sản theo NHNN hiện nay đang được duy trì trong khoảng 7 - 8% tổng dư nợ cho vay nền kinh tế. Tỷ lệ này đã giảm rất nhiều so với ngưỡng xấp xỉ 30% hồi năm 2010 - 2011, phần nào giúp các ngân hàng kiểm soát được chất lượng cho vay của mình. Nhưng trên thực tế, theo số liệu từ Ủy ban Giám sát tài chính quốc gia, tín dụng tiêu dùng tăng mạnh các năm qua, cho vay bất động sản “núp bóng” trong đó. Nếu tính cả tiền cho vay mua, sửa nhà “núp bóng” vay tiêu dùng thì tín dụng đổ vào bất động sản chiếm tới 40%.

Chính điều này sẽ tác động lên lãi suất, do lãi suất cho vay tiêu dùng thường cao hơn so với tín dụng sản xuất - kinh doanh và cả với lãi suất cho vay mua nhà. Một khi tín dụng tiêu dùng tăng sẽ kéo theo cuộc đua lãi suất huy động đầu vào, từ đó tác động lên lãi suất đầu ra.

Ủy ban Giám sát tài chính quốc gia cũng không ít lần cảnh báo, tín dụng bất động sản “núp bóng” dư nợ tiêu dùng tăng nhanh thời gian qua. Đó cũng là lý do đẩy lợi nhuận năm qua của các ngân hàng thương mại đang rất khả quan, với lợi nhuận trước thuế dự báo tăng trưởng 50 - 150% so với cùng kỳ năm trước. Kết quả này đến từ đóng góp của các dòng thu nhập ngoài lãi cao hơn, chi phí dự phòng giảm và các khoản lợi nhuận không thường xuyên tăng tốt, đặc biệt tỷ lệ thu nhập lãi cận biên (NIM) - chênh lệch lãi suất giữa huy động và đầu tư tín dụng tăng nhờ lãi suất tăng.

NIM ngân hàng tăng năm qua chủ yếu từ các khoản vốn cho vay tiêu dùng, mà trong đó dư nợ bất động sản “núp bóng” là chủ yếu. Dòng vốn tín dụng tiêu dùng chảy vào khu vực bất động sản là động lực rất lớn hỗ trợ sự hồi phục của thị trường này, nhưng cũng góp phần tạo nên sai lệch trong cách tính toán và số liệu công bố về dòng vốn tín dụng bất động sản. Mặc dù NHNN đã cảnh báo ngân hàng siết chặt vốn vào các lĩnh vực rủi ro, trong đó có cho vay tiêu dùng, nhưng nếu không bóc tách cho vay mua nhà khỏi cho vay tiêu dùng, hoạt động này sẽ tiềm ẩn rủi ro, nợ xấu tăng.

Với quy định tỷ lệ vốn ngắn hạn cho vay dài hạn bị siết giảm còn 40% đầu năm nay và sang năm tới có thể kéo xuống 35%, đồng thời hệ số rủi ro cho vay bất động sản được nâng lên từ 150% lên 200% từ đầu năm 2019 theo quy định của Thông tư 19/2017/TT-NHN và sang đầu năm sau khả năng nâng lên 250% cho thấy, Chính phủ quyết tâm siết tín dụng vào bất động sản. Tinh thần của NHNN là ổn định vĩ mô nên đang giám sát khá nghiêm ngặt cho vay bất động sản, chứng khoán.

Tuy nhiên, cần phân định loại hình cho vay bất động sản để quy định hệ số rủi ro phù hợp, thay vì cào bằng tất cả ở mức 250%. Theo quy định hiện hành của NHNN, cho vay tín dụng bất động sản là khi người dân vay ngân hàng với mục đích để đầu tư bất động sản và sinh lợi trên bất động sản được vay.

Các ngân hàng đang dùng định nghĩa này để phân loại đâu là cho vay bất động sản. Như vậy, ngay cả những trường hợp vay mua bất động sản, nhưng không phục vụ mục đích đầu tư cho thuê mà tích lũy lại được xếp vào tín dụng tiêu dùng, đồng thời chỉ chịu hệ số rủi ro 100% của tín dụng tiêu dùng. Đó cũng chính là lý do vì sao tín dụng tiêu dùng tăng mạnh trong thời gian qua, nhưng phần lớn chảy vào bất động sản qua mua nhà.

Có 2 loại cho vay bất động sản kinh doanh và cho vay bất động sản tiêu dùng (mua, sửa chửa, xây nhà)… Trong khi, các tỷ lệ dư nợ cho vay bất động sản được công bố hiện nay chủ yếu là bất động sản kinh doanh chiếm khoảng 7% tổng dư nợ. Còn nếu cộng cả cho vay bất động sản tiêu dùng theo con số này lên đến 40%.

(VNF) - Việt Nam đang đứng trước bước ngoặt lịch sử bước vào kỷ nguyên mới với khát vọng vươn mình mạnh mẽ của dân tộc. Tuy nhiên, để hiện thực hóa tầm nhìn trở thành nước có thu nhập cao vào năm 2045, nền kinh tế không thể tiếp tục đi với nhịp độ bình lặng như hiện tại. Giáo sư Trần Văn Thọ (Giáo sư danh dự Đại học Waseda, Nhật Bản) đã có cuộc trao đổi thẳng thắn và đầy tâm huyết về vấn đề này.

(VNF) - Ứng dụng LPBank Plus của Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vừa được vinh danh “Sản phẩm xuất sắc ngành Công nghệ số” tại Giải thưởng Sao Khuê 2026, đồng thời chính thức góp mặt trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026, khẳng định năng lực công nghệ và chiến lược chuyển đổi số mạnh mẽ của LPBank trong kỷ nguyên mới.

(VNF) - 13h30 ngày 28/05/2026, Công ty cổ phần Chứng khoán Nhất Việt (VFS) đã tổ chức hội thảo với chủ đề “Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng”. Hội thảo quy tụ nhiều chuyên gia kinh tế, tài chính và thị trường nhằm cung cấp góc nhìn toàn diện về bối cảnh kinh tế toàn cầu, triển vọng kinh tế Việt Nam cũng như cơ hội đầu tư trên thị trường chứng khoán trong giai đoạn 2026-2027.

(VNF) - Từ ngân hàng, công ty tài chính tiêu dùng đến bảo hiểm, chứng khoán, các tập đoàn tài chính hàng đầu Hàn Quốc đang tăng tốc mở rộng hiện diện tại Việt Nam thông qua M&A, đầu tư vốn và xây dựng hệ sinh thái tài chính khép kín. Đằng sau là tham vọng chiếm lĩnh một trong những thị trường tăng trưởng nhanh nhất Đông Nam Á - nơi tầng lớp trung lưu bùng nổ và nhu cầu tài chính còn dư địa rất lớn.

(VNF) - Trong bối cảnh cạnh tranh du lịch toàn cầu ngày càng khốc liệt, báo chí, trí tuệ nhân tạo (AI) và mạng xã hội đang trở thành “bộ ba” mới định hình năng lực cạnh tranh của ngành du lịch Việt Nam. Đây cũng là nội dung xuyên suốt được các cơ quan quản lý, chuyên gia, nhà báo và doanh nghiệp nhấn mạnh tại Diễn đàn “Vai trò của báo chí trong thúc đẩy ngành kinh tế du lịch Việt Nam năm 2026”, tổ chức ngày 22/5 tại Quảng Trị.

(VNF) - Công cuộc xây dựng IFC tại Việt Nam đang tạo ra những chuyển động âm thầm nhưng sâu rộng trong toàn bộ hệ sinh thái tài chính. Khi luật chơi thay đổi, ngân hàng buộc phải tái cấu trúc, công ty chứng khoán phải chuyển vai, còn startup phải học cách trưởng thành trong môi trường cạnh tranh toàn cầu và kỷ luật cao hơn.

(VNF) - Từ một kênh vốn thay thế cho ngân hàng, tín dụng tư nhân đang phình to thành thị trường trị giá 3.000 tỷ USD với mức độ đòn bẩy và rủi ro ngày càng lớn. Những vụ vỡ nợ, gian lận tín dụng và cảnh báo về hiệu ứng domino đang làm dấy lên lo ngại rằng “bóng ma” khủng hoảng tài chính 2008 có thể quay trở lại dưới một hình hài mới.

(VNF) - Ngày 12/6 tới, tại Vinpearl Landmark 81 (TP. HCM), hơn 500 lãnh đạo quỹ đầu tư, tổ chức tài chính, doanh nghiệp công nghệ hàng đầu châu Á sẽ tham dự Venture Forum 2026 - diễn đàn đối thoại cấp cao về M&A và vốn tư nhân do VinVentures (thuộc Vingroup) khởi xướng. Sự kiện được kỳ vọng trở thành một trong những điểm hẹn đáng chú ý nhất năm của giới đầu tư công nghệ và tài chính khu vực.

(VNF) - Khép lại vòng đề cử mùa giải 2026, Giải thưởng Khoa học Công nghệ toàn cầu VinFuture ghi nhận 1.819 hồ sơ từ khắp thế giới cùng mạng lưới hơn 17.000 đối tác đề cử đến từ 117 quốc gia và vùng lãnh thổ.

(VNF) - Theo PGS.TS Nguyễn Hữu Huân, startup và fintech không ngại bị quản lý, điều họ lo ngại nhất là sự bất định chính sách; vì vậy, muốn hình thành một hệ sinh thái tài chính mới có sức cạnh tranh quốc tế, cơ quan quản lý cần chuyển từ tư duy “ngăn chặn rủi ro” sang “dẫn dắt đổi mới”.

(VNF) - Sau hơn hai thập kỷ đồng hành cùng cải cách môi trường đầu tư kinh doanh, PCI 2025 đánh dấu bước chuyển mới khi lần đầu mở rộng từ đo lường chất lượng điều hành địa phương sang đánh giá toàn diện hệ sinh thái phát triển kinh tế tư nhân.

(VNF) - TS. Phan Đức Hiếu cho rằng sau một năm triển khai Nghị quyết 68-NQ/TW, điều đáng chú ý nhất là nhiều cải cách thể chế đã bắt đầu chuyển động trong thực tế, góp phần tạo môi trường đầu tư kinh doanh minh bạch, ổn định và an toàn hơn cho khu vực kinh tế tư nhân phát triển.

(VNF) - Tại Lễ phát động Tháng Nhân đạo cấp quốc gia năm 2026 do Trung ương Hội Chữ thập đỏ Việt Nam tổ chức, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã ủng hộ số tiền 10 tỷ đồng, góp phần chung tay hỗ trợ các hoàn cảnh khó khăn và lan tỏa tinh thần nhân ái trong cộng đồng.

(VNF) - Mục tiêu tăng trưởng hai con số sẽ khó đạt được nếu nền kinh tế tiếp tục phụ thuộc chủ yếu vào đầu tư công và tín dụng ngân hàng. Muốn tạo đột phá tăng trưởng, Việt Nam cần thay đổi tư duy điều hành theo hướng dùng đầu tư công để thu hút, kích hoạt và dẫn dòng vốn tư nhân tham gia mạnh mẽ hơn vào nền kinh tế.

(VNF) - TS. Bùi Thanh Minh, Phó giám đốc Ban IV, khẳng định để đạt mục tiêu tăng trưởng cao và bền vững, Việt Nam cần khơi thông nguồn lực, tạo điều kiện để doanh nghiệp tư nhân lớn lên và dẫn dắt các chuỗi giá trị trong nước và quốc tế.

(VNF) - Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh cho rằng xanh hóa ngành vật liệu xây dựng không còn là xu hướng mà đã trở thành yêu cầu cấp thiết trong bối cảnh Việt Nam thúc đẩy tăng trưởng xanh và phát triển kinh tế carbon thấp.

(VNF) - Nghị quyết 79-NQ/TW được xem là bước ngoặt trong tư duy phát triển khi lần đầu tiên đặt lại cách nhìn về vai trò kinh tế nhà nước, chuyển trọng tâm từ quy mô nguồn lực sang năng lực dẫn dắt và tạo lập giá trị. Theo TS. Nguyễn Quốc Việt, cách tiếp cận này không chỉ thay đổi kỳ vọng đối với doanh nghiệp nhà nước, mà còn mở ra dư địa mới để nâng cao hiệu quả phân bổ nguồn lực và thúc đẩy sự phát triển của toàn bộ nền kinh tế.

(VNF) - Rất nhiều người Việt Nam đã thành danh tại Big Tech Mỹ. Nhưng nếu chỉ dừng lại ở việc “làm cho công ty lớn” hay “kiếm được nhiều tiền”, đó mới chỉ là một nửa câu chuyện. Nửa còn lại, quan trọng hơn, là cách những thành công cá nhân đó được chuyển hóa thành giá trị cho đất nước.

(VNF) - Dù Nghị quyết 68 đã tạo ra nhiều kỳ vọng về một môi trường kinh doanh thông thoáng hơn, song theo LS Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW, thực tế triển khai vẫn tồn tại không ít rào cản khiến doanh nghiệp chưa thể hưởng trọn lợi ích từ cải cách thể chế. Khoảng cách giữa chính sách và thực thi, cùng những vướng mắc pháp lý phát sinh, đang tiếp tục là lực cản đối với khu vực kinh tế tư nhân.

(VNF) - TS Lê Duy Bình, Giám đốc Economica Việt Nam, cho rằng trong bối cảnh kinh tế toàn cầu còn nhiều biến động, việc duy trì ổn định kinh tế vĩ mô và các cân đối lớn đã trở thành “bệ đỡ” quan trọng giúp Việt Nam giữ nhịp tăng trưởng ngay từ đầu năm 2026, đồng thời tạo nền tảng để củng cố các động lực như xuất khẩu, tiêu dùng và đầu tư trong thời gian tới.

(VNF) - Trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng hai con số trong giai đoạn tới, việc lựa chọn động lực dẫn dắt trở nên đặc biệt quan trọng. PGS.TS Nguyễn Thường Lạng cho rằng, tài chính, đặc biệt là tài chính công nghệ, cần được xác định là mũi nhọn chiến lược nếu muốn tạo bứt phá về năng suất, mở rộng không gian tăng trưởng và nâng cao vị thế của nền kinh tế trong dài hạn.

(VNF) - Theo TS. Lê Duy Bình, tranh luận về ngưỡng doanh thu miễn thuế cho hộ kinh doanh thực chất mới chỉ xử lý “phần ngọn”. Điều quan trọng hơn là phải xác lập rõ địa vị pháp lý và cách tiếp cận thuế phù hợp với bản chất kinh doanh cá thể, từ đó tạo nền tảng cải cách bền vững.

(VNF) - Theo ông Nguyễn Bá Hùng, chuyên gia kinh tế trưởng ADB tại Việt Nam, dù chịu tác động từ xung đột địa chính trị, chi phí đầu vào tăng và rủi ro thương mại toàn cầu, kinh tế Việt Nam năm 2026 vẫn được dự báo tăng trưởng khoảng 7,2%. Tuy nhiên, để giữ vững đà này, Việt Nam cần linh hoạt điều hành vàvà kiên định với cải cách dài hạn.

(VNF) - TS Võ Trí Thành cho rằng trong nền kinh tế số, dữ liệu đang trở thành nguồn lực có giá trị như một “mỏ vàng”, đóng vai trò quan trọng trong tăng trưởng và đổi mới sáng tạo. Tuy nhiên, việc quản trị, phân bổ và kiểm soát dữ liệu lại đặt ra những thách thức phức tạp, từ quyền sở hữu, quyền riêng tư đến cân bằng giữa tự do hóa và an ninh, khiến đây trở thành một trong những bài toán khó nhất hiện nay.

(VNF) - Quý I/2026 ghi nhận làn sóng doanh nghiệp gia nhập và quay lại thị trường tăng mạnh, phản ánh tín hiệu phục hồi của khu vực kinh tế tư nhân. Tuy nhiên, cùng với đó là áp lực rút lui và giải thể gia tăng, cho thấy quá trình sàng lọc ngày càng khắt khe và những điểm nghẽn nội tại dường như vẫn chưa được tháo gỡ.

(VNF) - Việt Nam đang đứng trước bước ngoặt lịch sử bước vào kỷ nguyên mới với khát vọng vươn mình mạnh mẽ của dân tộc. Tuy nhiên, để hiện thực hóa tầm nhìn trở thành nước có thu nhập cao vào năm 2045, nền kinh tế không thể tiếp tục đi với nhịp độ bình lặng như hiện tại. Giáo sư Trần Văn Thọ (Giáo sư danh dự Đại học Waseda, Nhật Bản) đã có cuộc trao đổi thẳng thắn và đầy tâm huyết về vấn đề này.

(VNF) - Nhiều dự án nhà ở thương mại đủ điều kiện mở bán nhà ở hình thành trong tương lai, bổ sung gần 10.500 căn hộ và nhà liền kề cho thị trường bất động sản Đà Nẵng.