Doanh thu đi lùi, lợi nhuận giảm tới 74%, BHNT bao giờ hồi sức?

Xuân Thạch -

26/08/2024 09:00 (GMT+7)

(VNF) - Các chính sách mới của cơ quan quản lý nhà nước tăng cường hỗ trợ, các DNBH nỗ lực để lấy lại niềm tin từ người dân, nhưng nhiều thách thức vẫn hiện hữu, bảo hiểm nhân thọ (BHNT) vẫn cần thêm nhiều thời gian để hồi phục.

Doanh thu “cài số lùi”, lợi nhuận giảm đến 74%

Theo BCTC bán niên của Prudential Việt Nam, trong 6 tháng đầu năm 2024, doanh thu thuần từ hoạt động kinh doanh bảo hiểm đạt gần 11.000 tỷ đồng, giảm hơn 13% so với cùng kỳ 2023. Cùng với đó, lợi nhuận sau thuế của doanh nghiệp cũng giảm chỉ còn hơn 915 tỷ đồng, so với con số 1.342 tỷ đồng của năm 2023, giảm gần 32%. Trong khi chi phí chi bồi thường và trả tiền bảo hiểm tăng khi đạt hơn 6.800 tỷ đồng.

Tương tự, doanh thu thuần hoạt động kinh doanh bảo hiểm của AIA đạt hơn 6.800 tỷ đồng, giảm gần 10% so với thời điểm 2023. Đáng chú ý, tổng chi phí hoạt động kinh doanh tăng thêm khiến cho lợi nhuận sau thuế TNDN của AIA chỉ đạt hơn 283 tỷ đồng, giảm đến 68% so với cùng kỳ.

Trong bức tranh chung của ngành, Bảo hiểm Dai – ichi Life cũng ghi nhận doanh thu thuần từ hoạt động kinh doanh bảo hiểm giảm gần 600 tỷ, ở mức hơn 8.800 tỷ đồng, tổng chi cho bồi thường bảo hiểm tăng khiến lợi nhuận sau thuế của doanh nghiệp giảm nhẹ đạt mức hơn 1.102 tỷ đồng.

Bức tranh tài chính 6 tháng đầu năm của bảo hiểm Generali còn “bi đát” hơn khi lợi nhuận sau thuế 6 tháng đầu năm 2024 chỉ đạt 116,7 tỷ đồng, giảm 74% so với cùng kỳ năm 2023. Trong khi đó, doanh thu thuần luỹ kế đạt 1.472 tỷ đồng, giảm 17%.

Bảo hiểm nhân thọ (BHNT) FWD Việt Nam cũng mới công bố báo cáo tài chính bán niên năm 2024. Theo đó, doanh thu thuần từ hoạt động kinh doanh bảo hiểm đạt 1.960 tỷ đồng, giảm hơn 22% so với năm 2023.

Số liệu của Cục Quản lý Giám sát bảo hiểm cho thấy, trong 6 tháng đầu năm 2024, tổng doanh thu phí bảo hiểm ước đạt 109.072 tỷ đồng, giảm 3.78% so với cùng kỳ năm trước, trong đó lĩnh vực bảo hiểm nhân thọ ước đạt 70.246 tỷ đồng. Có thể thấy rõ rằng, tuy có chút điểm sáng ở mảng phi nhân thọ bởi đặc thù có những sản phẩm bảo hiểm bắt buộc phải mua, nhưng toàn ngành vẫn tăng trưởng âm, mảng bảo hiểm nhân thọ vẫn ghi nhận giảm 9.8% so với cùng kỳ năm ngoái.

Trước đó, trong năm 2023 cũng theo số liệu từ Cục Quản lý Giám sát Bảo hiểm, doanh thu phí toàn thị trường bảo hiểm giảm 8,3% so với năm trước. Doanh thu phí bảo hiểm lĩnh vực nhân thọ ghi nhận sự sụt giảm đáng kể lên tới 12,5%; lĩnh vực phi nhân thọ chịu ảnh hưởng nặng nề từ thị trường bảo hiểm nhân thọ nên ghi nhận mức độ tăng trưởng khiêm tốn 2,4%.

Đây cũng là năm đầu tiên trong 20 năm lịch sử phát triển của ngành bảo hiểm nhân thọ ghi nhận tăng trưởng âm.

Nhiều chuyên gia tài chính - bảo hiểm đều chung nhận định rằng, các DNBH nói chung và BHNT nói riêng đang phải đối mặt với nhiều thách thức, trong đó đáng chú ý nhất là dư âm của cuộc khủng hoảng niềm tin của thị trường bảo hiểm nhân thọ trong năm 2023, song song với đó nền kinh tế phục hồi chậm, chưa kể việc cạnh tranh giữ các DN trong ngành ngày càng gay gắt.

Những thách thức này dự báo vẫn sẽ còn ảnh hưởng lớn trong nửa cuối năm 2024 và 6 tháng đầu năm 2025, khi mà uy tín thương hiệu của các DNBH bị giảm sút nghiêm trọng, khách hàng mất niềm tin và có sự thận trọng hơn trong việc tham gia các sản phẩm bảo hiểm.

Bao giờ BHNT mới phục hồi?

Theo các chuyên gia kinh tế, với những thách thức đã được nhận diện, đồng thời các DNBH nhân thọ đã áp dụng các biện pháp cải thiện chất lượng dịch vụ và minh bạch trong quy trình bán hàng, đồng thời nâng cao năng lực đội ngũ tư vấn viên thông qua các chương trình đào tạo chuyên sâu. Thị trường sẽ cần thêm thời gian, có thể ít nhất là trong khoảng 2 năm tới để có thể trở lại “đường ray”, bởi đi song song với những khó khăn, rất nhiều cơ hội hiện hữu để ngành bảo hiểm, cụ thể là các DN bảo hiểm nhân thọ sớm trở lại.

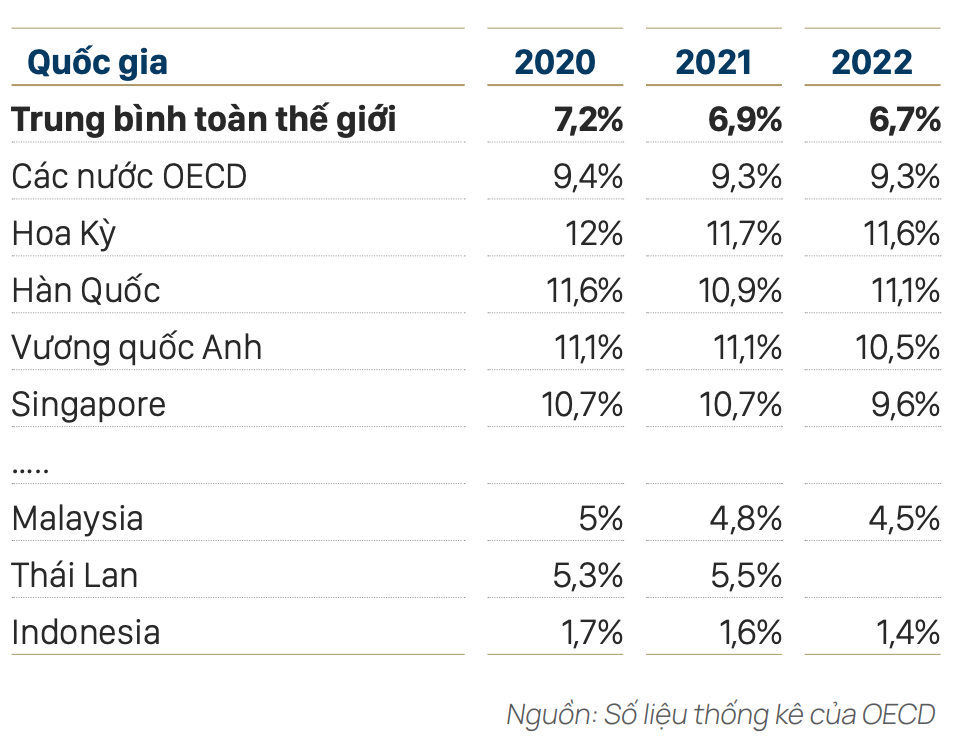

Đầu tiên, tỷ lệ thâm nhập bảo hiểm/GDP tại Việt Nam hiện nay dao động ở mức 2,3-2,8%, thấp hơn so với mức trung bình 3,35% của khối ASEAN, 5,37% của châu Á và 6,3% của thế giới. Nguyên nhân của tỷ lệ thâm nhập thấp này phần lớn là do nhận thức về bảo hiểm trong dân chúng chưa cao, cùng với thu nhập trung bình của người dân vẫn còn thấp so với các nước phát triển.

Theo dự báo của Bộ Tài chính, tỷ lệ thâm nhập bảo hiểm tại Việt Nam sẽ đạt 3,5% vào năm 2025. Điều này cho thấy thị trường bảo hiểm tại Việt Nam vẫn còn rất nhiều tiềm năng để phát triển và mở rộng, đạt tốc độ tăng trưởng cao trong những năm tới.

Kế đến, năm 2024, kinh tế Việt Nam được nhiều tổ chức quốc tế đánh giá có những tín hiệu phục hồi khả quan, dự báo tăng trưởng sẽ đạt 5,5 – 6%. Đà tăng trưởng kinh tế có xu hướng ổn định và thu nhập ngày càng được cải thiện, tang khả năng chi trả cho các sản phẩm bảo hiểm của người dân.

Con số minh chứng cho thấy, mặc dù năm 2022 một người Việt Nam chỉ chi ra khoảng 2,5 triệu đồng cho bảo hiểm mỗi năm nhưng so với năm 2017, mức phí này đã tăng gấp 2 lần.

Đặc biệt, với cơ cấu nhân khẩu học đang trong thời kỳ hoàng kim dân số “vàng”, có thể dự báo rằng phí bảo hiểm bình quân đầu người tại nước ta sẽ tiếp tục tăng trưởng trong tương lai, khi một bộ phận ngày càng lớn dân số già đi, dẫn đến mức phí cao hơn.

Thêm vào đó, Chính phủ và các DNBH đang nỗ lực nâng cao nhận thức và hiểu biết của người dân về vai trò và lợi ích của bảo hiểm thông qua các chương trình tuyên truyền và giáo dục. Đồng thời, sự phát triển của công nghệ thông tin và các nền tảng số đang góp phần quan trọng trong việc nâng cao tỷ lệ thâm nhập bảo hiểm, tạo điều kiện thuận lợi cho người dân tiếp cận các sản phẩm bảo hiểm một cách dễ dàng và thuận tiện hơn.

Cuối cùng, theo khảo sát của Vietnam Report, việc áp dụng thông tư số 67/2023/TT-BTC hướng dẫn chi tiết Luật Kinh doanh bảo hiểm 2023 được 59,1% doanh nghiệp và chuyên gia của đánh giá là một trong những cơ hội quan trọng thúc đẩy thị trường bảo hiểm Việt Nam phát triển mạnh mẽ trong những năm tới.

Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW cho biết, một trong những điểm nổi bật của thông tư mới này là quy định chi tiết về hoạt động kinh doanh bảo hiểm, bao gồm các nghiệp vụ bảo hiểm, sản phẩm bảo hiểm, điều kiện tham gia bảo hiểm, quyền lợi và nghĩa vụ của các bên tham gia bảo hiểm.

Các quy định mới đã giúp thắt chặt quản lý, nâng cao tính minh bạch và bảo vệ quyền lợi của khách hàng, từ đó giảm thiểu rủi ro hủy hợp đồng và tạo nền tảng cho sự phát triển bền vững của thị trường. Việc cải cách quy định cũng giúp các công ty bảo hiểm hoạt động hiệu quả hơn, giảm thiểu rủi ro pháp lý và tăng tính cạnh tranh trên thị trường.

“Quan trọng nhất là cảm nhận của khách hàng về bảo hiểm, khi họ cảm thấy quyền lợi của mình được bảo vệ, niềm tin dành cho các DNBH nhân thọ sẽ sớm quay trở lại”, Luật sư Nguyễn Thanh Hà nhấn mạnh.

Bao giờ hết lo 'bị lừa', sợ 'mất tiền oan' khi đến với bảo hiểm?

Tài chính tiêu dùng

(VNF) - Cơ quan quản lý nhà nước và toàn ngành bảo hiểm đang nỗ lực để lấy lại niềm tin của khách hàng, thì vẫn có những “con sâu làm rầu nồi canh”. Tình trạng cạnh tranh không lành mạnh vẫn đang diễn ra, làm xói mòn niềm tin của người dân về bảo hiểm. Đến với bảo hiểm là đến với sự bảo vệ và an toàn tài chính cá nhân mà nhiều người luôn có tâm lo sợ 'bị lừa' và cảnh giác để không 'mất tiền oan'.

TIN LIÊN QUAN

- FWD: Lãi 290 tỷ nửa đầu năm nay nhưng lỗ lũy kế vẫn ở mức 5.800 tỷ 23/08/2024 09:45

- Một đợt ốm nặng mất 3 năm thu nhập: Biến cố sức khỏe 'đè bẹp' an toàn tài chính 23/08/2024 07:00

- Bảo hiểm Generali: Doanh thu, lợi nhuận đồng loạt giảm 21/08/2024 08:00

Cùng chuyên mục

Tin khác

MULTIMEDIA

Khảo sát vị trí xây dựng cây cầu mới bắc qua sông Hương - Huế

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.