Đổi thẻ sức khỏe của hãng bảo hiểm khác sang AIA: Lời hứa 'dậy sóng' thị trường

Hoàng Minh -

22/05/2024 13:00 (GMT+7)

(VNF) - Mới đây, cộng đồng mạng lan truyền video về chiến dịch “đổi thẻ” chăm sóc sức khoẻ được cho là từ một vùng kinh doanh của bảo hiểm AIA. Người sáng lập vùng cấp cao trong video còn khẳng định rằng, bây giờ mua bảo hiểm chỉ quan tâm đến thẻ. Nội dung này được cho là chưa rõ ràng và gây ra nhiều bình luật trái chiều

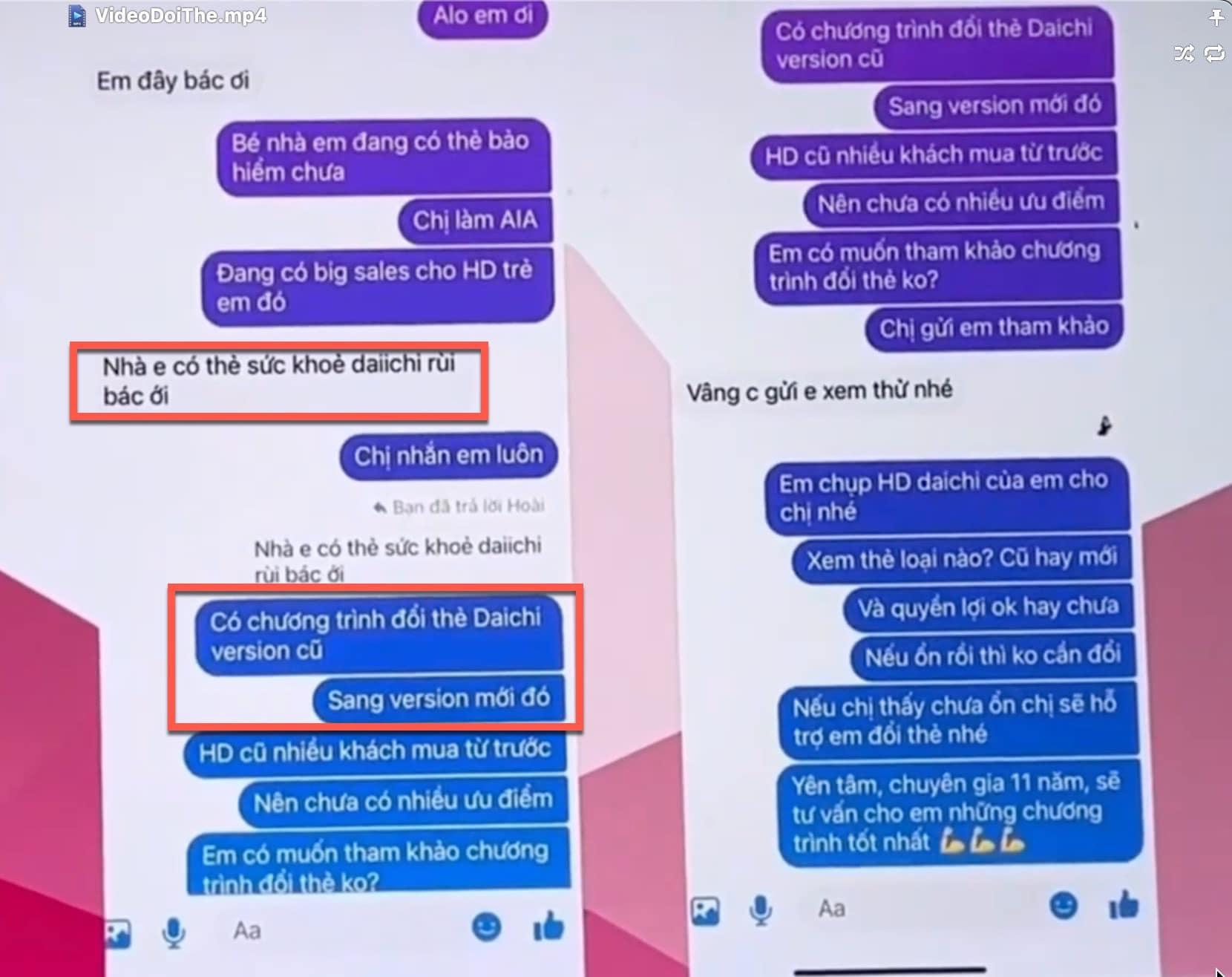

Cụ thể, trong buổi đào tạo của vùng kinh doanh bảo hiểm nhân thọ AIA, một người được cho là Nhà sáng lập vùng cấp cao kênh Alpha đã chia sẻ cho đại lý về chương trình “Chiến dịch đổi thẻ”, với những hướng dẫn cầm tay chỉ việc, chi tiết đến từng nội dung tin nhắn và kịch bản.

Trong đó, nội dung đáng chú ý là “đổi thẻ” cũ của Dai ichi, và Manulife, để lấy thẻ phiên bản mới bên AIA. Lý do được đưa ra là hợp đồng cũ, mua từ trước chưa có nhiều ưu điểm, nên trao đổi với khách hàng rằng, nếu ổn rồi thì không cần đổi, còn chưa ổn sẽ hỗ trợ đổi thẻ mới. Vị này cũng chia sẻ chiến lược, mình đi “câu” thì phải vừa đẩy, vừa hút.

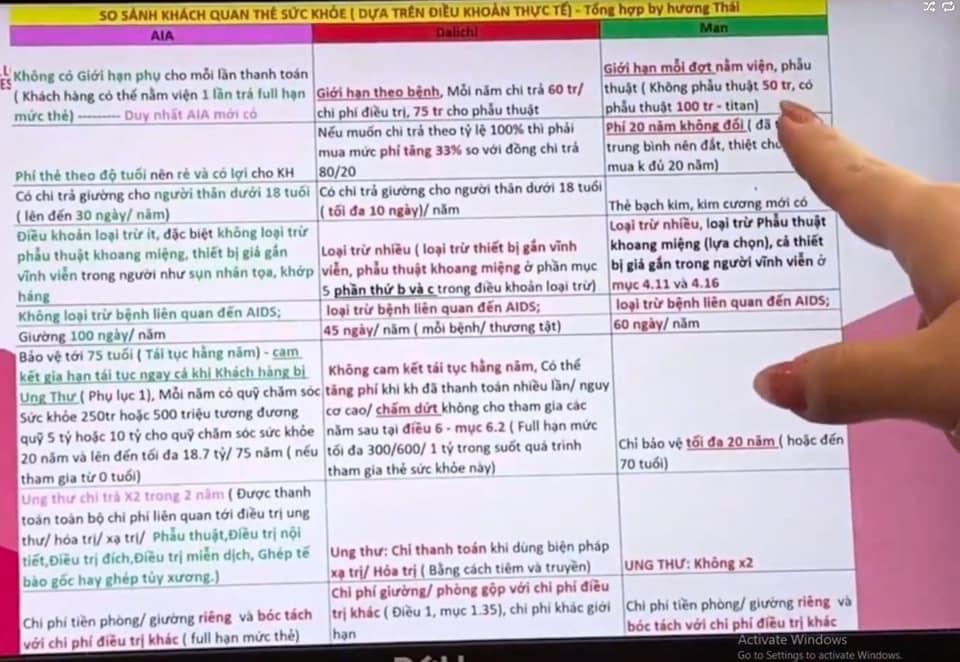

Sau đó, vị này có chia sẻ đến bước tiếp theo là so sánh thẻ, lưu ý tuyệt đối không được tham, đọc hợp đồng Manulife cho khách hàng, so sánh đúng 3 triệu thẻ không tích luỹ hàng năm và nói rõ cho khách hàng khoản phí thẻ này sẽ mất đi, dù có mua ở AIA hay Manulife.

Khi so sánh phiên bản cũ và mới, không được nói là bên này không tốt, bên kia không hay, chỉ nhấn mạnh việc thẻ cũ giới hạn cho việc nằm viện và điều trị, còn thẻ mới thì không có giới hạn phụ, đồng thời đưa ra một ví dụ thực tế đứt dây chằng để minh hoạ cho khách hàng.

“Phải nhấn mạnh vào những ưu điểm của thẻ mới, với cùng một mức phí, đừng quên lấy ví dụ để khách hàng dễ hình dung”, Nhà sáng lập vùng cấp cao nói thêm.

Tiếp theo, bước 3 chia sẻ vì sao các khách hàng lại đổi thẻ và chi phí đổi thẻ. Đồng thời, nhấn mạnh vào chương trình đặc biệt Vitality, chi phí đổi thẻ là thấp nhất hoặc không mất phí.

Cụ thể, sẽ có một hợp đồng bảo hiểm 5 triệu phí chính, còn thẻ là giống nhau, thêm 1 triệu cho Vitality, tổng phí chính là 6 triệu đồng, chia trung bình mỗi 1 tháng là 500.000 đồng. Và sau đó chia sẻ cụ thể cho khách hàng đầy đủ quyền lợi được những gì, nhấn mạnh vào quyền lợi Vitality, đây chính là một ông “PT” ảo , giúp cho khách hàng sống khoẻ hơn, lâu hơn, hạnh phúc hơn.

“Em sẽ cam kết hỗ trợ hướng dẫn chị để chị có thể tích điểm trên ứng dụng và nâng hạng thành viên, 1 năm tiết kiệm 3,6 triệu tiền voucher, tối đa lên đến 8,2 triệu đồng”, vị này nhấn mạnh thêm với đại lý.

Sau đó, tiếp tục nhấn mạnh phí đổi thẻ là rẻ nhất thị trường, hoặc là “miễn phí” vì có Vitality là PT ảo. Vị này cũng chia sẻ với đại lý trong việc tư vấn, cùng 1 số tiền, nhưng sản phẩm thông thường và sản phẩm có Vitality, trong cùng một sự kiện bảo hiểm có thể chênh lệch nhau lên đến 806.250.000 đồng quyền lợi. Sau đó, cũng không quên chia sẻ thêm cách tăng phí, hướng dẫn 3 chìa khoá để đại lý có thể nâng tổng phí bảo hiểm.

“Một sản phẩm chính cộng với 4 cái thẻ cho một gia đình là mình đã có được 15 triệu phí bảo hiểm rồi”, vị này tự tin nói.

Sau khi thông tin trên được lan truyền, đã nhận được rất nhiều ý kiến khác nhau từ chuyên gia, cộng đồng tư vấn viên bảo hiểm, cũng như các khách hàng.

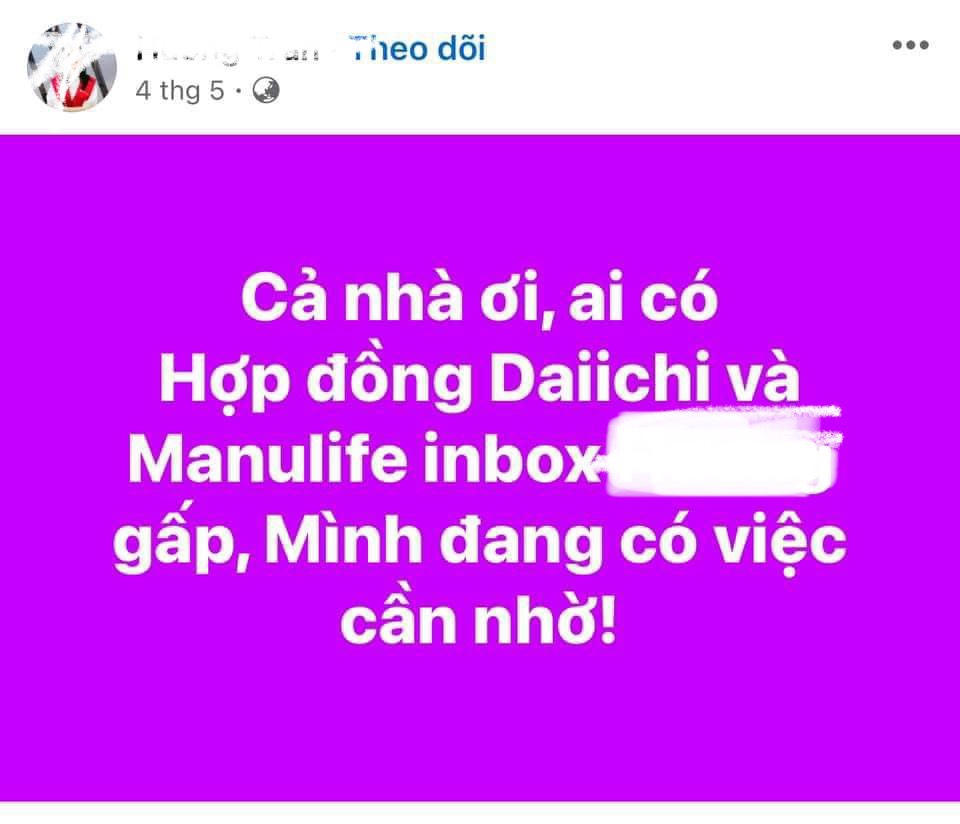

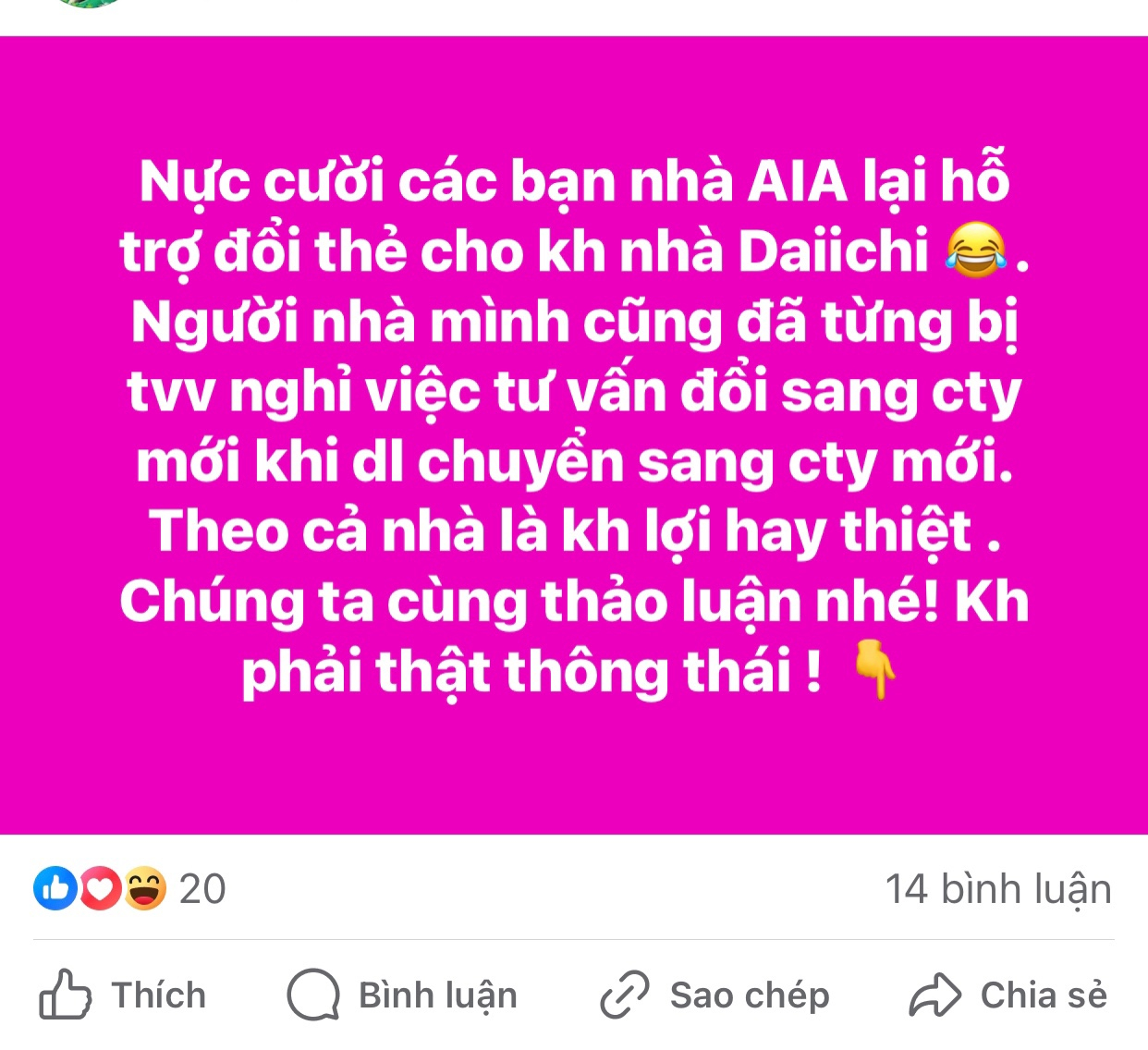

Cụ thể, một tư vấn viên tên H.Nguyễn thắc mắc, các bạn nhà AIA lại hỗ trợ đổi thẻ cho khách hàng Dai ichi, và đặt câu hỏi: Trường hợp này khách hàng có lợi hay thiệt?

Chia sẻ với VietnamFinance, Ông Ngô Hà Minh, Sáng lập cộng đồng Bảo vệ Quyền lợi Khách hàng BHNT tại Việt nam chia sẻ, việc nêu một số đặc tính mới của thẻ sức khoẻ như trong video, có nhiều ưu điểm, nếu đúng sự thật như vậy thì quá tốt với người dân, định hướng được những quyền lợi mà đa phần khách hàng kỳ vọng ở thẻ bảo lãnh viện phí mong mỏi. Đồng thời, ông Minh cũng đưa ra quan điểm, có 2 vấn đề trong sự việc trên cần lưu ý.

Thứ nhất, kịch bản mà cá nhân này đang chia sẻ cho đại lý về việc tư vấn khách hàng “đổi thẻ” cũ lấy thẻ mới có tính chất “đánh tráo khái niệm”.

Điều thứ hai, bạn tư vấn chưa cho khách hàng thấy được việc sẽ phải đánh đổi giữa những cái được và mất. Khách hàng được ở đây là đặc tính của thẻ mới với nhiều quyền lợi rất tốt (nếu chia sẻ này đúng như điều khoản đã được bộ tài chính đã phê duyệt). Còn về mất, khách hàng sẽ phải đối mặt với 2 trường hợp:

Đầu tiên, phí sẽ cao hơn do tuổi tăng thêm, ông Minh ví dụ, một khách hàng tham gia thẻ CSSK từ 5 năm trước, chi phí chỉ khoảng 2-3 triệu, nhưng nếu tham gia thời điểm này, tuổi tăng, phí sẽ tăng thêm, có thể 3-4 triệu hoặc hơn nếu bị tăng phí do sức khỏe kém. Lưu ý, phí mới tăng theo toàn bộ 10 năm, 15 năm hoặc 20 năm tiếp theo, gộp lại khoản phí này không nhỏ.

Tiếp theo, quyền lợi của khách hàng có bị ảnh hưởng hay không? Nếu trong thời gian tham gia thẻ cũ, có phát sinh bệnh lý thì khi tham gia thẻ mới, công ty phải loại trừ bệnh lý có sẵn theo đúng quy tắc ngành Bảo hiểm toàn cầu (nếu có).

Đó là những thông tin mà khách hàng cần phải biết trước khi có đồng ý với phương “đổi thẻ” hay không.

“Mỗi một sản phẩm bảo hiểm đều có điểm mạnh, điểm yếu từng thời điểm, quyền lợi này tốt thì quyền lợi khác sẽ giảm đi, không có bên nào là tốt nhất. Và các công ty bảo hiểm hoạt động luôn tuân thủ theo điều khoản được phê duyệt của Bộ Tài chính”, ông Minh nhấn mạnh.

Ông Ngô Hà Minh cũng đưa ra 3 lời khuyên cho khách hàng, nếu tư vấn nào đó chỉ nói ưu điểm thì hãy hỏi ngược lại nhược điểm là gì ngoài ưu điểm nhận được? Mọi sản phẩm dịch vụ đều có tính phù hợp với nhu cầu và tài chính, khi đánh đổi thì có được và mất. Cuối cùng, khi tham gia bảo hiểm cần nhất là lúc xảy ra sự kiện được chi trả, nên hãy chọn cho mình một tư vấn viên có năng lực tư vấn và bảo vệ khách hàng ngay ở bước Thẩm định sơ bộ.

Đồng quan điểm, Chị Thuỷ Nguyễn (36 tuổi), một tư vấn viên bảo hiểm gần 10 năm kinh nghiệm tại Hà Nội cho rằng, theo đúng khái niệm như vị Nhà sáng lập vùng cấp cao trong video, khách hàng có quyền hiểu “đổi thẻ”, tức là lấy 1 thẻ sức khoẻ mới, đổi cho thẻ hiện tại của khách hàng. Tuy nhiên, không thể gắn thẻ của AIA vào hợp đồng của một hãng bảo hiểm khác.

Vậy nếu khách hàng đồng ý với phương án “đổi thẻ” như video chia sẻ, thì sẽ có 2 trường hợp xảy ra. Một là khách hàng tham gia một hợp đồng mới, có gắn thẻ, như ví dụ phương án được xây dựng sẵn trong clip. Trường hợp thứ 2 là cắt quyền lợi thẻ chăm sóc sức khoẻ của hợp đồng hiện tại và vẫn phải tham gia một hợp đồng mới, có gắn thẻ sức khoẻ. Nên đây không thể gọi là "đổi thẻ", dễ gây hiểu nhầm, dù trường hợp nào thì vẫn phải tham gia một hợp đồng bảo hiểm mới.

“Không thể râu ông nọ, cắm cằm bà kia được, chỉ có thể mua mới, mà tham gia mới thì rất có thể khách hàng sẽ bị “gánh nặng” tài chính, cần cân nhắc kỹ", chị Thuỷ Nguyễn nhấn mạnh.

Theo chị Thuỷ, các sản phẩm bảo hiểm ra đời sau, thường có quyền lợi tốt hơn các sản phẩm cũ, nhưng nó có phù hợp hay không thì còn phụ thuộc vào nhu cầu y tế và bài toán tài chính của mỗi khách hàng. Do đó, khi phát sinh bất cứ một nhu cầu nào, người tham gia bảo hiểm hãy chia sẻ với người tư vấn có kinh nghiệm, uy tín để nhận được lời khuyên tốt nhất.

Tự tin có 'bảo hiểm lo' rồi tá hoả khi phải trả gần 140 triệu viện phí

Tài chính tiêu dùng

(VNF) - "Tự tin" vì đã có bảo hiểm lo, nhiều năm không xem lại hợp đồng, cũng không biết mình có quyền lợi gì, đến khi xảy ra sự kiện bảo hiểm thì mới “tá hoả” là tham gia không đúng nhu cầu, tham gia ủng hộ. Đành phải bỏ cả trăm triệu tiền túi ra để chi trả cho chi phí y tế.

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Toàn cảnh KCN Hoàng Mai 1, hạt nhân vùng công nghiệp Nam Thanh - Bắc Nghệ

(VNF) - Khu công nghiệp Hoàng Mai 1 là một trong những khu công nghiệp trọng điểm thuộc Khu kinh tế Đông Nam, nằm trên địa bàn phường Hoàng Mai, tỉnh Nghệ An. Đây là một trọng điểm trong vùng trong điểm công nghiệp Nam Thanh - Bắc Nghệ với nhiều lợi thế cảng biển, đường cao tốc, kết nối liên vùng