Vượt qua đáy, bảo hiểm sớm trở lại 'đường ray' tăng trưởng

Xuân Thạch -

05/08/2024 12:00 (GMT+7)

(VNF) - 2023 đánh dấu một năm sóng gió và “khó quên” đối với cơ quan quản lý, doanh nghiệp bảo hiểm (DNBH), cũng như những người làm nghề bảo hiểm khi phải chịu tác động kép gây ra cuộc khủng hoảng kéo dài đến nay. Tuy nhiên, nhiều tín hiệu tích cực cho thấy, tăng trưởng ngành bảo hiểm sẽ sớm trở lại “đường ray”

Lần đầu tăng trưởng âm sau 20 năm

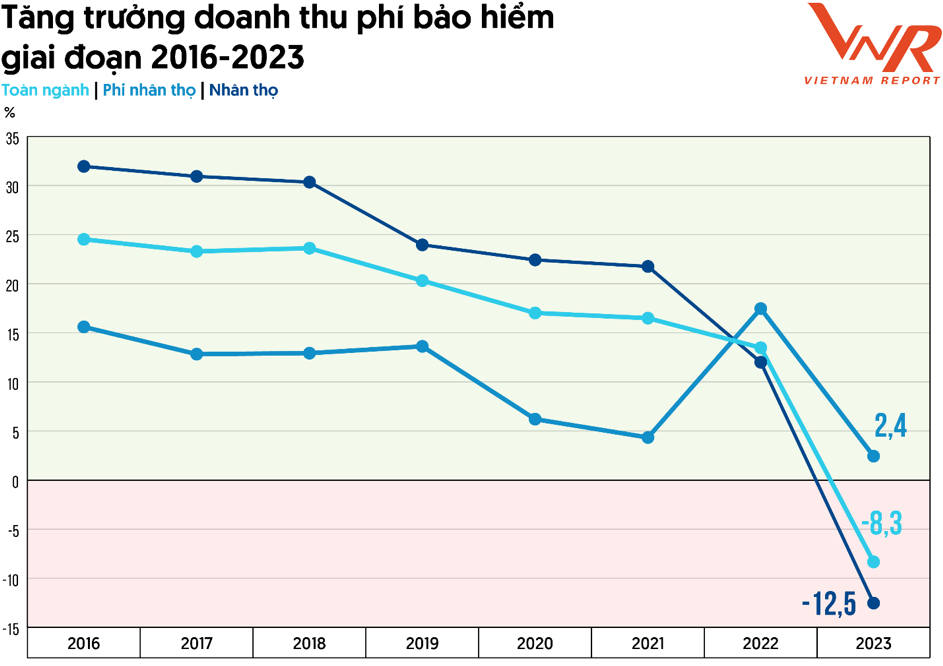

Theo số liệu từ Cục Quản lý Giám sát Bảo hiểm, doanh thu phí toàn thị trường bảo hiểm năm 2023 giảm 8,3% so với năm trước. Doanh thu phí bảo hiểm lĩnh vực nhân thọ ghi nhận sự sụt giảm đáng kể lên tới 12,5%; lĩnh vực phi nhân thọ chịu ảnh hưởng nặng nề từ thị trường bảo hiểm nhân thọ nên ghi nhận mức độ tăng trưởng khiêm tốn 2,4%.

Đây là năm đầu tiên trong 20 năm lịch sử phát triển của ngành bảo hiểm nhân thọ ghi nhận tăng trưởng âm.

Trong 6 tháng đầu năm 2024, tổng doanh thu phí bảo hiểm ước đạt 109.072 tỷ đồng (giảm 3.78% so với cùng kỳ năm trước). Doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 38.826 tỷ đồng (tăng 11.23% so với cùng kỳ năm trước), lĩnh vực bảo hiểm nhân thọ ước đạt 70.246 tỷ đồng (giảm 9.8% so với cùng kỳ năm trước).

Có thể thấy toàn ngành vẫn tăng trưởng âm, tuy có chút điểm sáng ở mảng phi nhân thọ bởi đặc thù có những sản phẩm bảo hiểm bắt buộc phải mua. Mảng bảo hiểm nhân thọ vẫn ghi nhận giảm gần 10% so với cùng kỳ năm ngoái.

Theo các chuyên gia tài chính, thách thức lớn nhất của ngành Bảo hiểm trong năm 2023 là kênh bán hàng chủ lực - bancassurance, đã gặp phải nhiều thông tin tiêu cực, dẫn đến sự sụt giảm doanh thu lần đầu tiên sau một thập kỷ tăng trưởng ổn định. Sự suy giảm này đã ảnh hưởng nặng nề đến niềm tin của khách hàng và đối tác, gây khó khăn trong việc duy trì thị phần và thu hút khách hàng mới.

Thách thức thứ hai là thách thức khách quan, những biến động kinh tế toàn cầu và sự bất ổn tài chính đã làm tăng rủi ro cho các công ty bảo hiểm, khiến họ phải đối diện với nhiều khiếu nại bồi thường hơn.

“Tổn thất lớn nhất với thị trường bảo hiểm là niềm tin, vì không thể đo đếm được”, một vị chuyên gia Tài chính nói.

Đáng chú ý, năm 2023, số lượng hợp đồng khai thác mới của lĩnh vực bảo hiểm nhân thọ đạt 1.915.623 hợp đồng (sản phẩm chính), giảm 43,8% so với cùng kỳ năm ngoái và sản phẩm bảo hiểm liên kết đầu tư là sản phẩm chiếm tỷ trọng cao nhất với 60,7%, sụt giảm 41,4% so với cùng kỳ năm ngoái.

Theo thống kê của Hiệp hội Bảo hiểm Việt Nam đến hết 30/06/2024, số lượng hợp đồng có hiệu lực cuối kỳ (sản phẩm chính) là trên 11,8 triệu hợp đồng, cũng giảm 12% so với cùng kỳ năm ngoái.

Chưa hết, số liệu Bộ Tài chính công bố gần đây về tỷ lệ hủy hợp đồng được bán qua kênh ngân hàng, có trường hợp lên đến 73%. Đây là con số rất đáng báo động, tỷ lệ hủy cao ở những năm đầu ảnh hưởng đến quyền lợi của khách hàng lẫn DNBH, nhìn xa hơn là tiêu cực cho sự phát triển bền vững của thị trường.

Ông Trần Nguyên Đán, chuyên gia kinh tế, thành viên Hội Luật gia Việt Nam cho rằng, số lượng hợp đồng còn hiệu lực sụt giảm xuất phát từ hai nguyên nhân, gồm: hợp đồng đến kỳ đáo hạn; hợp đồng do khách hàng hủy hoặc không đóng tiếp, tự mất hiệu lực.

Với bên mua là khách hàng, họ sẽ bị mất đi số tiền đã đóng trong 1-2 năm đầu của hợp đồng. Về lâu dài, nếu không may khách hàng gặp rủi ro sau khi huỷ hoặc để hợp đồng tự mất hiệu lực, thì đó là tổn thất không thể đo đếm.

Với bên bán là doanh nghiệp BHNT, thiệt hại cũng không nhỏ với số tiền ở mức tối thiểu bằng 60% giá trị hợp đồng. Đây là số tiền doanh nghiệp bảo hiểm dùng để tạm ứng chi phí kinh doanh bảo hiểm như hoa hồng, chi phí vận hành quản lý doanh nghiệp…. Tới khi các hợp đồng BHNT bị mất hiệu lực, doanh nghiệp phải ghi nhận khoản chi phí này ngay lập tức và không thu hồi được.

Các chuyên gia bảo hiểm nhận định, mặc dù gặp nhiều khó khăn nhưng nhờ những chỉ đạo kịp thời từ phía các cơ quan quản lý, sự ra đời của Luật kinh doanh bảo hiểm (2023) đi kèm với đó là các Nghị định, Thông tư hướng dẫn và sự nỗ lực của các doanh nghiệp, ngành bảo hiểm vẫn có những bước tiến đáng kể, đặc biệt là điểm sáng ở mảng phi nhân thọ.

Đồng thời với đó, các doanh nghiệp bảo hiểm đã áp dụng các biện pháp cải thiện chất lượng dịch vụ và minh bạch trong quy trình bán hàng, đồng thời nâng cao năng lực đội ngũ tư vấn viên thông qua các chương trình đào tạo chuyên sâu.

Tất cả nhằm khôi phục niềm tin của người dân đối với toàn ngành bảo hiểm.

Lấy lại tốc độ tăng trưởng

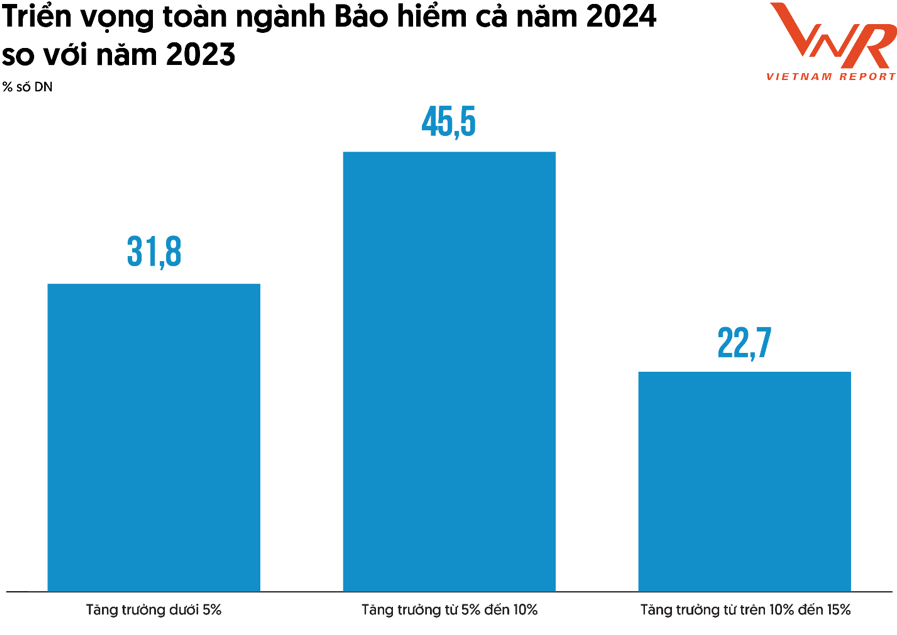

Theo dự báo của WB, 2024 kinh tế Việt Nam được đánh giá có những tín hiệu phục hồi khả quan, dự báo tăng trưởng sẽ đạt 5,5%, đây cũng là kỳ vọng của 31,8% doanh nghiệp tham gia trả lời khảo sát của Vietnam Report.

Các chuyên gia kinh tế đều nhận định rằng, khi nền kinh tế chung tăng trưởng ổn định, các lĩnh vực và ngành công nghiệp khác cũng được kỳ vọng sẽ có sự phát triển tích cực. Điều này có thể tạo ra một môi trường kinh doanh tích cực, ổn định và thuận lợi cho các DNBH, với việc tăng cường niềm tin và sự ổn định trong thị trường. Đồng thời, doanh nghiệp và người tiêu dùng cảm thấy tự tin hơn về triển vọng kinh tế, họ có thể có xu hướng đầu tư và chi tiêu nhiều hơn, điều này có thể dẫn đến nhu cầu mua bảo hiểm tăng lên.

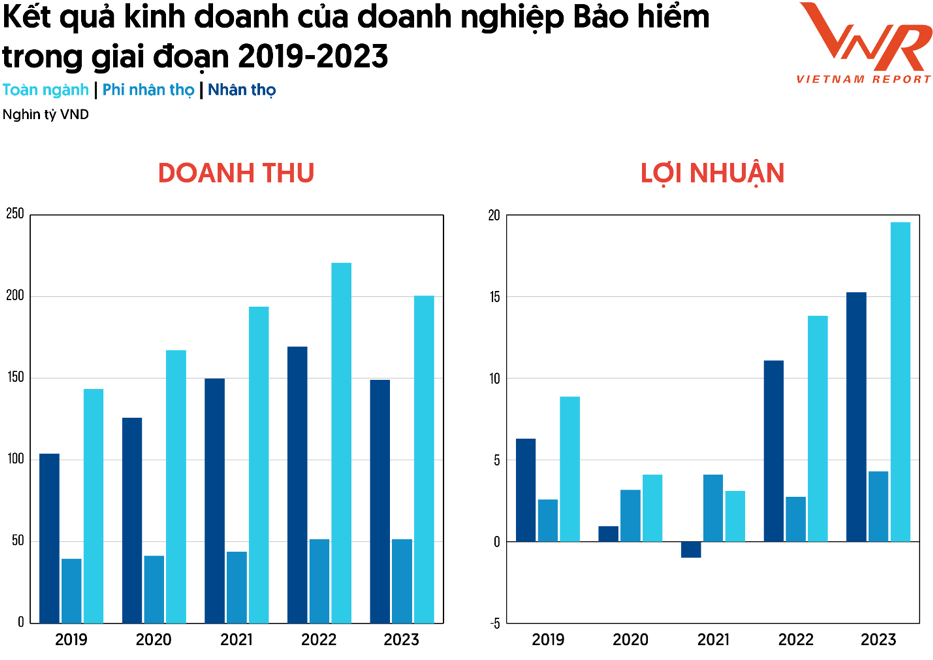

Số liệu cho thấy, nhiều DNBH đã ghi nhận lợi nhuận tăng trong 3 năm trở lại đây, bất chấp sự suy giảm doanh thu từ phí bảo hiểm khai thác mới, đặc biệt là mảng phi nhân thọ.

Thông tin từ Cục Quản lý, giám sát bảo hiểm cho thấy, ngành bảo hiểm Việt Nam đang hướng tới một năm đầy triển vọng với những mục tiêu tài chính đáng chú ý. Cụ thể, tổng tài sản của ngành được ước tính đạt 1.004.421 tỷ đồng, phản ánh một sự tăng trưởng ấn tượng 9,97% so với năm 2023.

Dự kiến năm 2024, ngành bảo hiểm cũng đóng góp tích cực cho nền kinh tế thông qua số vốn đầu tư ước đạt 850.264 tỷ đồng, tăng 11,51% so với năm trước.

Tổng doanh thu phí bảo hiểm dự kiến đạt 243.472 tỷ đồng, trong đó bảo hiểm phi nhân thọ ước đạt 79.687 tỷ đồng (tăng 12%) và bảo hiểm nhân thọ ước đạt 163.785 tỷ đồng (tăng 5%).

Cũng theo kết quả khảo sát chuyên gia, DNBH của Vietnam Report trong giai đoạn tháng 5-6/2024, 45,5% doanh nghiệp kỳ vọng ngành Bảo hiểm sẽ tăng trưởng từ 5-10% trong năm 2024.

Mục tiêu trên là hết sức khả quan khi chỉ trong 6 tháng đầu năm 2024, tổng tài sản ước đạt 951.805 tỷ đồng (tăng 9.11 % so với cùng kỳ năm trước), trong đó các DNBH phi nhân thọ ước đạt 132.245 tỷ đồng, các DNBH nhân thọ ước đạt 819.560 tỷ đồng. Đáng chú ý, đầu tư trở lại nền kinh tế ước đạt 795.508 tỷ đồng (tăng 9.29% so với cùng kỳ năm trước).

Sự tăng trưởng này là minh chứng cho sự phục hồi và phát triển mạnh mẽ của ngành sau những khó khăn của năm 2023.

“Các quy định mới đã giúp thắt chặt quản lý, nâng cao tính minh bạch và bảo vệ quyền lợi của khách hang. Cộng với việc các doanh nghiệp đang “đổ tiền” cho chiến lược chuyển đổi số, InsurTech hướng mục tiêu lấy khách hàng làm trọng tâm. Từ đó giảm thiểu rủi ro hủy hợp đồng và tạo nền tảng cho sự phát triển bền vững của thị trường”, một vị chuyên gia kinh tế nhấn mạnh.

Nhóm ông lớn chia nhau 2/3 'miếng bánh' bảo hiểm 2,8 tỷ USD ở Việt Nam

Tài chính tiêu dùng

(VNF) - Được cho là thị trường cho tính cô đặc và mức độ cạnh tranh gay gắt, nhưng trong 6 tháng đầu năm 2024, các DNBH phi nhân thọ vẫn duy trì sự tăng trưởng vượt trội so với năm 2023, bất chấp những khó khăn của nền kinh tế và niềm tin “yếu” từ người tiêu dùng, đặc biệt là các doanh nghiệp nhóm dẫn đầu

TIN LIÊN QUAN

- Top 10 DN bảo hiểm uy tín, 2 DN nội đứng chiếm vị trí đầu bảng 03/08/2024 10:00

- Các DN bảo hiểm trả quyền lợi cho khách gần 41.300 tỷ đồng 26/07/2024 05:42

- Đóng bảo hiểm y tế đắt hơn mua bảo hiểm sức khoẻ: Chọn loại nào? 05/07/2024 09:30

Cùng chuyên mục

Tin khác

MULTIMEDIA

Khảo sát dự án Metropoli5 của Vietradico sau nhiều năm quây tôn

(VNF) - Dự án Metropoli5 của Vietradico tại Nam An Khánh mới đây đã bắt đầu chuyển động sau nhiều năm quây tôn.