Dòng vốn bảo hiểm 90 tỷ USD cần tìm hướng khơi thông

Xuân Thạch -

08/12/2024 09:30 (GMT+7)

(VNF) - Vốn trong các quỹ bảo hiểm hiện nay rất lớn, lên tới hơn 90 tỷ USD, nhưng vì đặc thù của ngành đặt yếu tố an toàn vốn lên hàng đầu nên chưa tận dụng được hết tiềm năng của dòng tiền khổng lồ. Chuyên gia cho rằng, để dòng vốn này chảy vào nền kinh tế hiệu quả, cần khơi thông pháp lý và chuyển đổi mô hình quản trị theo rủi ro.

TIN LIÊN QUAN

Vốn bảo hiểm siêu lớn nhưng chưa lan tỏa

Theo số liệu của Cục Quản lý Giám sát Bảo hiểm (Bộ Tài chính), tổng tài sản của các doanh nghiệp bảo hiểm (DNBH) nhân thọ và phi nhân thọ tính đến 30/09/2024 ước đạt 978.906 tỷ đồng (khoảng 39 tỷ USD), tăng 9,8% so với cùng kỳ năm trước, trong đó các DNBH phi nhân thọ ước đạt 141.357 tỷ đồng, các DNBH nhân thọ ước đạt 837.549 tỷ đồng.

Lượng đầu tư trở lại nền kinh tế ước đạt 821.241 tỷ đồng (tăng 9,9% so với cùng kỳ năm trước), các DNBH phi nhân thọ ước đạt 83.576 tỷ đồng, các DNBH nhân thọ ước đạt 737.665 tỷ đồng.

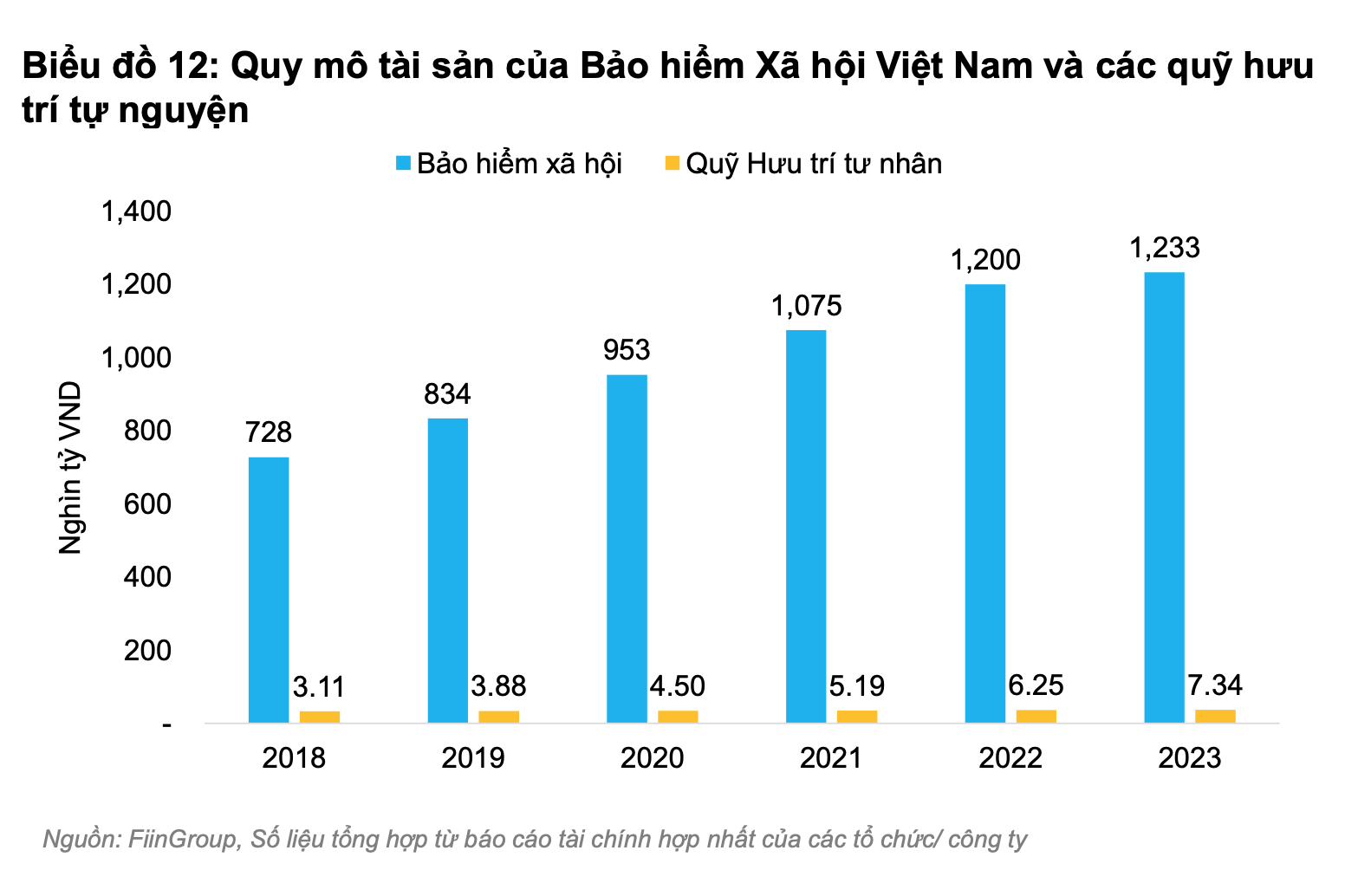

Cũng theo báo cáo của Chính phủ gửi Quốc hội về tình hình thực hiện kế hoạch tài chính năm 2024 và dự kiến kế hoạch tài chính năm 2025 của các quỹ tài chính nhà nước (TCNN) ngoài ngân sách, do trung ương quản lý, số dư quỹ bảo hiểm xã hội (BHXH), cuối năm 2024 dự kiến khoảng hơn 1.240 nghìn tỷ đồng (khoảng gần 50 tỷ USD), tăng 4,9% (58,1 nghìn tỷ đồng) so cuối năm 2023, trong đó chủ yếu được sử dụng để đầu tư vào trái phiếu chính phủ.

Ngoài ra, cũng theo báo cáo, Quỹ bảo hiểm thất nghiệp (BHTN) năm 2024 ghi nhận tổng số thu cả năm ước khoảng 23,7 nghìn tỷ đồng. Tổng số chi BHTN cả năm ước khoảng 23,6 nghìn tỷ đồng. Chênh lệch thu - chi Quỹ năm 2024 ghi nhận đạt khoảng 100 tỷ đồng. Số dư quỹ cuối năm 2024 dự kiến khoảng 60,8 nghìn tỷ đồng.

Chưa kể, các Quỹ hưu trí tư nhân được Bộ Tài chính cấp phép cho 4 công ty quản lý quỹ tham gia hiện nay đó là Công ty Quản lý quỹ Dragon Capital Việt Nam (DCVFM), Công ty Quản lý quỹ đầu tư MB (MBVF), Công ty Quản lý quỹ SSI (SSIAM), Công ty Quản lý quỹ Vietcombank (VCBF), tổng 10 quỹ đang hoạt động với tổng giá trị tài sản tính đến cuối năm 2023 là khoảng 858 tỷ đồng.

Báo cáo mới đây của FiinGroup cho thấy, tổng tài sản kết dư trong các quỹ bảo hiểm bao gồm bảo hiểm nhân thọ, phi nhân thọ, bảo hiểm xã hội, bảo hiểm thất nghiệp, quỹ hưu trí tự nguyện là rất lớn, lên đến hơn 90 tỷ USD, một nguồn vốn khổng lồ trong nền kinh tế. Tuy nhiên, thực tế nền kinh tế chưa tận dụng được hiệu quả dòng tiền này, tỷ suất sinh lời còn thấp khi phần lớn được phân bổ vào trái phiếu chính phủ và tiền gửi có kỳ hạn tại các ngân hàng. Việc này, theo các chuyên gia, đến từ nhiều nguyên nhân khác nhau.

Trao đổi với Tạp chí Đầu tư Tài chính - VietnamFinance, ông Nguyễn Tùng Anh - Trưởng phòng Nghiên cứu rủi ro tín dụng và Dịch vụ tài chính bền vững, FiinRatings, cho biết thực trạng phân bổ vốn trong các quỹ bảo hiểm hiện nay phản ánh đặc thù của ngành, đặt yếu tố an toàn cao của ngành bảo hiểm lên hàng đầu và đó là điều cần thiết ở bất kỳ thị trường tài chính nào.

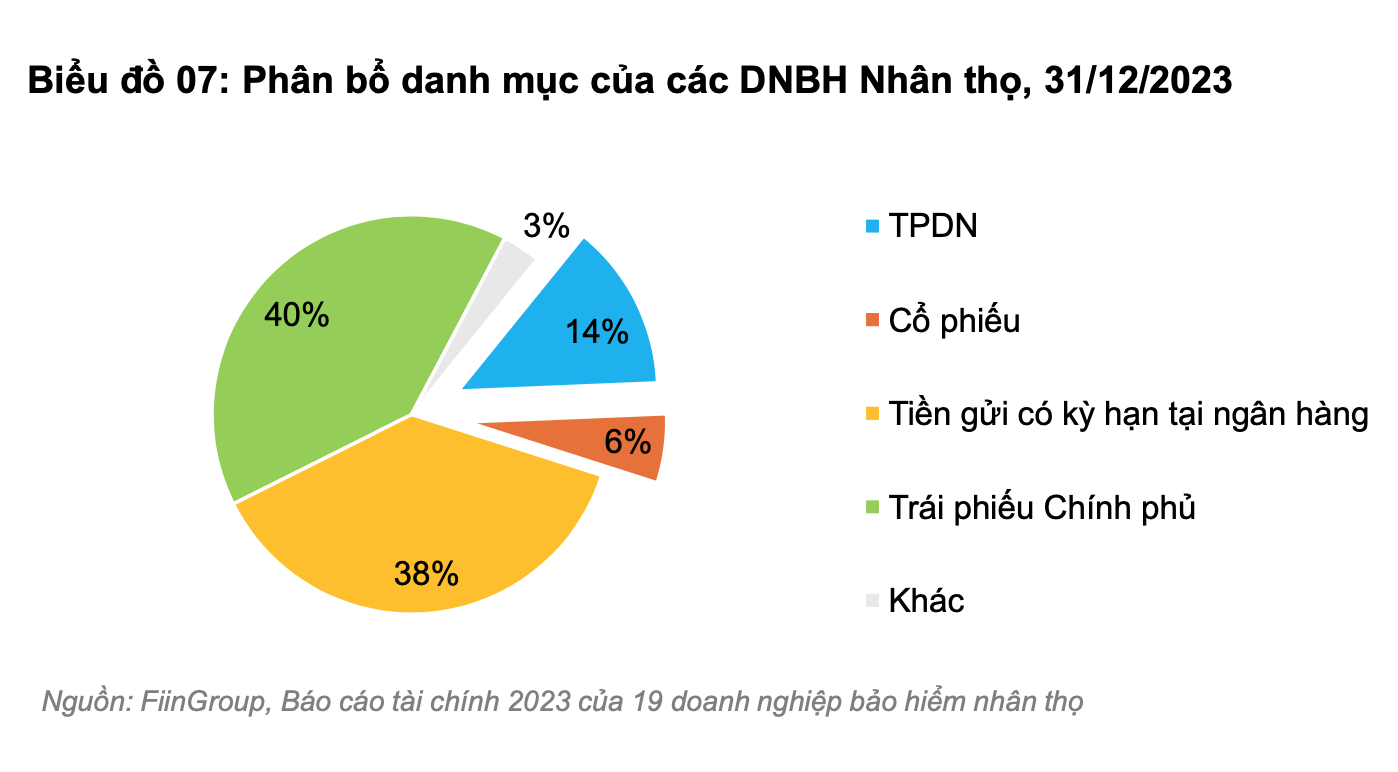

Cụ thể, với bảo hiểm nhân thọ, danh mục đầu tư tập trung chủ yếu vào trái phiếu chính phủ (40%) và tiền gửi có kỳ hạn (38%), trong khi trái phiếu doanh nghiệp (TPDN) chỉ chiếm 14% và cổ phiếu ở mức 6% vào thời điểm cuối 2023.

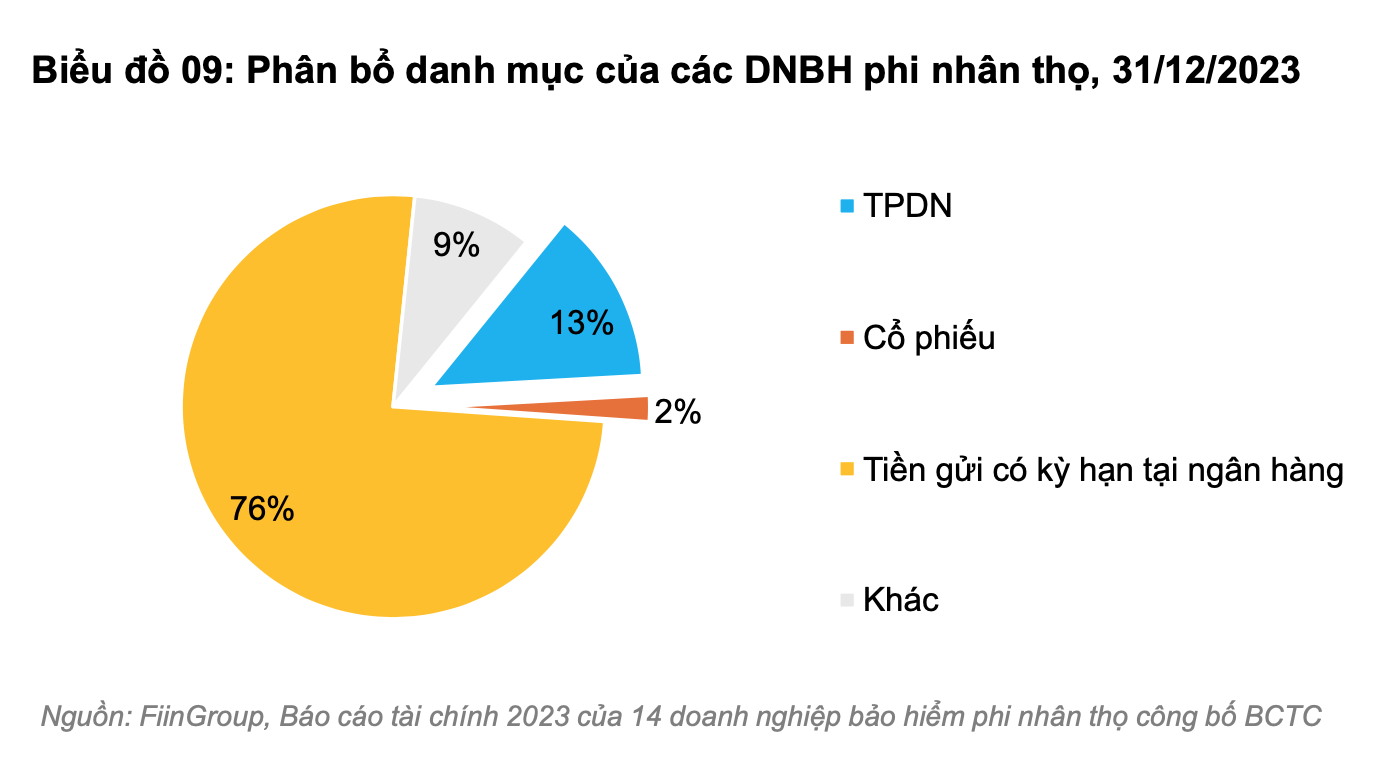

Trong khi đó, với mảng bảo hiểm phi nhân thọ, việc phân bổ còn lớn hơn vào các tài sản có tính an toàn và thanh khoản cao, đó là tiền gửi có kỳ hạn chiếm đến 76% danh mục, TPDN chiếm 13% và cổ phiếu chỉ có 2%. Thực tế này là do đặc thù của mô hình kinh doanh bảo hiểm phi nhân thọ vốn có yêu cầu tính thanh khoản cao, nên kỳ hạn ngắn hơn so với các sản phẩm bảo hiểm nhân thọ. Vì lý do này, các doanh nghiệp bảo hiểm phi nhân thọ cũng hạn chế phân bổ đầu tư vào trái phiếu chính phủ bởi tỷ suất lợi tức hiện đang ở mặt bằng rất thấp trong nhiều năm qua.

Bên cạnh đó, năng lực quản lý đầu tư của các công ty bảo hiểm còn những hạn chế nhất định. Cùng với đó, môi trường lãi suất tiền gửi duy trì ở mức cao đã làm giảm động lực đầu tư vào các kênh có rủi ro cao hơn, trong khi thị trường còn thiếu vắng các sản phẩm đầu tư phù hợp với đặc thù của quỹ bảo hiểm.

Tình trạng cũng tương tự đối với các quỹ bảo hiểm xã hội, bảo hiểm thất nghiệp khi phần lớn số tiền kết dư được dùng để đầu tư vào trái phiếu chính phủ và được quản lý chặt chẽ theo quy định của luật.

Tuy nhiên, theo ông Nguyễn Tùng Anh, cơ hội và tiềm năng để khơi thông dòng vốn từ các quỹ bảo hiểm tại Việt Nam là rất lớn.

Số liệu cho thấy tổng tài sản của các công ty bảo hiểm liên tục tăng trưởng qua các năm, với bảo hiểm nhân thọ tăng từ 654 nghìn tỷ đồng năm 2019 lên 781 nghìn tỷ đồng năm 2023, tiếp tục tăng lên hơn 837 nghìn tỷ đồng vào cuối tháng 9/2024 và phi nhân thọ tăng tương ứng từ 114 nghìn tỷ đồng lên 124,7 nghìn tỷ đồng và đạt hơn 141 nghìn tỷ đồng tính đến cuối tháng 9/2024. “Đây chính là nguồn vốn dài hạn có tiềm năng tạo động lực phát triển mạnh mẽ cho thị trường chứng khoán và thị trường TPDN”, ông Tùng Anh khẳng định.

Tuy nhiên, ông Tùng Anh cho rằng việc khai thác nguồn vốn này đang đối mặt với rất nhiều thách thức. Trong đó, thách thức lớn nhất là làm sao cân bằng được mục tiêu tăng hiệu quả đầu tư với yêu cầu đảm bảo an toàn cho nguồn vốn bảo hiểm. Để giải quyết được vấn đề này thì thị trường vốn cần phát triển hơn nữa với đa dạng sản phẩm, không chỉ trái phiếu doanh nghiệp có chất lượng cao và cả các sản phẩm trên thị trường tiền tệ trong đó có chứng chỉ tiền gửi.

Khi đã có nhiều sản phẩm, việc tiếp theo là bằng giải pháp nào để phân loại mức độ rủi ro của các lớp sản phẩm đó để có thể tạo cơ sở cho việc tham chiếu và đưa ra những quy định cho việc phân bổ tài sản theo rủi ro. Ví dụ các đơn vị bảo hiểm sẽ được hạn chế phân bổ vào những trái phiếu doanh nghiệp có mức độ rủi ro cao như thông lệ một số nước trong khu vực đã làm.

Cuối cùng, thách thức cũng đến từ năng lực quản lý đầu tư của các công ty bảo hiểm cần được nâng cao đáng kể để có thể tận dụng hiệu quả các cơ hội đầu tư. Thị trường cũng cần phát triển thêm nhiều sản phẩm đầu tư phù hợp với đặc thù của quỹ bảo hiểm, đồng thời hoàn thiện khung pháp lý và cơ chế giám sát để đảm bảo an toàn cho hoạt động đầu tư.

“Các quỹ hưu trí tự nguyện chưa thu hút được nguồn tiền và tăng trưởng, bởi lý do khung pháp lý chưa đầy đủ, vẫn đang trong quá trình hình thành và chưa đủ những ưu đãi đủ hấp dẫn để cá nhân tham gia tự nguyện vào các quỹ này”, ông Tùng Anh ví dụ.

Cần cơ chế kiểm soát vốn trên cơ sở rủi ro

Về giải pháp để khơi thông dòng vốn này một cách hiệu quả và an toàn, ông Nguyễn Tùng Anh cho rằng cần có sự phối hợp đồng bộ nhiều giải pháp. Trước hết, cần xem xét việc nới lỏng một số quy định hạn chế về đầu tư vào cổ phiếu và TPDN của các công ty bảo hiểm, đồng thời hoàn thiện khung pháp lý cho các công ty bảo lãnh trái phiếu. Các công ty bảo hiểm cũng cần tăng cường năng lực quản lý đầu tư thông qua hợp tác với các công ty quản lý quỹ chuyên nghiệp.

Đối với Bảo hiểm Xã hội Việt Nam, tổng tài sản lên tới 1.240 nghìn tỷ đồng chủ yếu đầu tư vào trái phiếu chính phủ, một tỷ lệ nhỏ vào tiền gửi ngân hàng và hiện chưa đầu tư vào thị trường cổ phiếu hay trái phiếu doanh nghiệp. Thông lệ trên thế giới mà Việt Nam có thể xem xét là cho phép đầu tư một tỷ lệ phù hợp vào TPDN của các doanh nghiệp có xếp hạng tín nhiệm cao, đặc biệt là TPDN của các doanh nghiệp nhà nước chi phối có xếp hạng tín nhiệm tốt như EVN, Tập đoàn Hóa chất, Tập đoàn Dầu khí và công ty con... Giải pháp này rất có lợi thay vì phương án vay vốn hoặc trái phiếu quốc tế hiện có lãi suất cao như hiện nay.

Ngoài ra, việc áp dụng mô hình đầu tư gián tiếp vào cổ phiếu thông qua các quỹ đầu tư (fund of funds), có năng lực đã được chứng minh và có khẩu vị rủi ro phù hợp thay vì đầu tư trực tiếp cũng là một hướng đi đáng cân nhắc.

Kế đến, nhìn từ góc độ chính sách, quy định về quản trị rủi ro đối với công ty bảo hiểm vẫn còn khá chặt chẽ, đặc biệt là các hạn chế về đầu tư vào trái phiếu phát hành với mục đích tái cơ cấu nợ thay vì dựa trên tiêu chí rủi ro được chuẩn hóa. Bởi thực tế nhiều trái phiếu được phát hành với mục đích cơ cấu lại nợ nhưng là của những doanh nghiệp có mức độ rủi ro thấp.

Giải pháp cho vấn đề này đó là việc tiến tới áp dụng chế độ kiểm soát vốn trên cơ sở rủi ro (Risk-Based Capital Framework) áp dụng cho các sản phẩm công cụ nợ trong đó có TPDN như thông lệ quốc tế và trong khu vực.

Tại Việt Nam, Luật Kinh doanh Bảo hiểm năm 2022 và các quy định liên quan của Bộ Tài chính đang trong quá trình dần chuyển đổi từ việc áp dụng Biên an toàn theo khả năng/ biên thanh toán (Solvency) sang khung quản trị theo Rủi ro.

Thứ ba, khung pháp lý cho hoạt động bảo lãnh phát hành trái phiếu cũng chưa thực sự hoàn thiện để rủi ro được phân tán và làm cơ sở cho việc phân bổ tài sản của các đơn vị bảo hiểm, kể cả bảo hiểm xã hội Việt Nam. “Hiện Việt Nam chưa có quy định cho các tổ chức bảo lãnh trái phiếu doanh nghiệp chuyên nghiệp, ví dụ như trên thế giới có những tổ chức chuyên bảo lãnh trái phiếu như GuarantCo hay CGIF”, ông Tùng Anh nhấn mạnh.

Song song với đó, việc đẩy mạnh hoạt động xếp hạng tín nhiệm, cải thiện chất lượng và minh bạch thông tin trên thị trường, cũng như tăng cường công tác giám sát và quản lý rủi ro là những yếu tố then chốt để đảm bảo sự thành công của quá trình khơi thông dòng vốn.

Với những giải pháp nêu trên, nguồn vốn từ các quỹ bảo hiểm có thể được khai thác hiệu quả hơn, góp phần tạo động lực phát triển cho thị trường vốn và cung cấp nguồn vốn dài hạn cho nền kinh tế.

Rủi ro mua bảo hiểm: Hợp đồng khó hiểu, chưa có cơ chế bảo vệ khách hàng

Tài chính tiêu dùng

(VNF) - Bảo hiểm là một sản phẩm tài chính cao cấp với bản hợp đồng phức tạp và khó hiểu, nhưng hiện nay chưa có cơ chế bảo vệ nhóm người tiêu dùng đặc thù này. Các chuyên gia khuyên rằng, người tham gia cần tìm hiểu kỹ sản phẩm trước khi tham gia, hiểu các cơ chế bảo vệ của pháp luật để chủ động bảo vệ chính mình

TIN LIÊN QUAN

- Kiện hãng bảo hiểm ra toà: Cách để người mua nắm phần thắng 26/11/2024 12:30

- Bị khách kiện, hãng bảo hiểm liền 'quay xe', buộc phải chi tiền 25/11/2024 04:00

- Bảo hiểm phi nhân thọ đối mặt thiên tai: Thách thức cũng là cơ hội 21/11/2024 12:00

Cùng chuyên mục

Tin khác

MULTIMEDIA

'Rà soát' tiến độ loạt dự án bất động sản cao tầng quy mô lớn ở Hải Phòng

(VNF) - Hải Phòng đang ghi nhận tiến độ thi công sôi động tại nhiều dự án chung cư, khách sạn và tổ hợp cao tầng tại khu vực trung tâm phía Đông thành phố.